text size

Tržišta potcenjuju šok ponude koji proizlazi iz prekida protoka nafte kroz Ormuski moreuz. Kamatne stope su preniske, akcije previsoke, a dolar nije dovoljno jak u odnosu na kretanje cena roba.

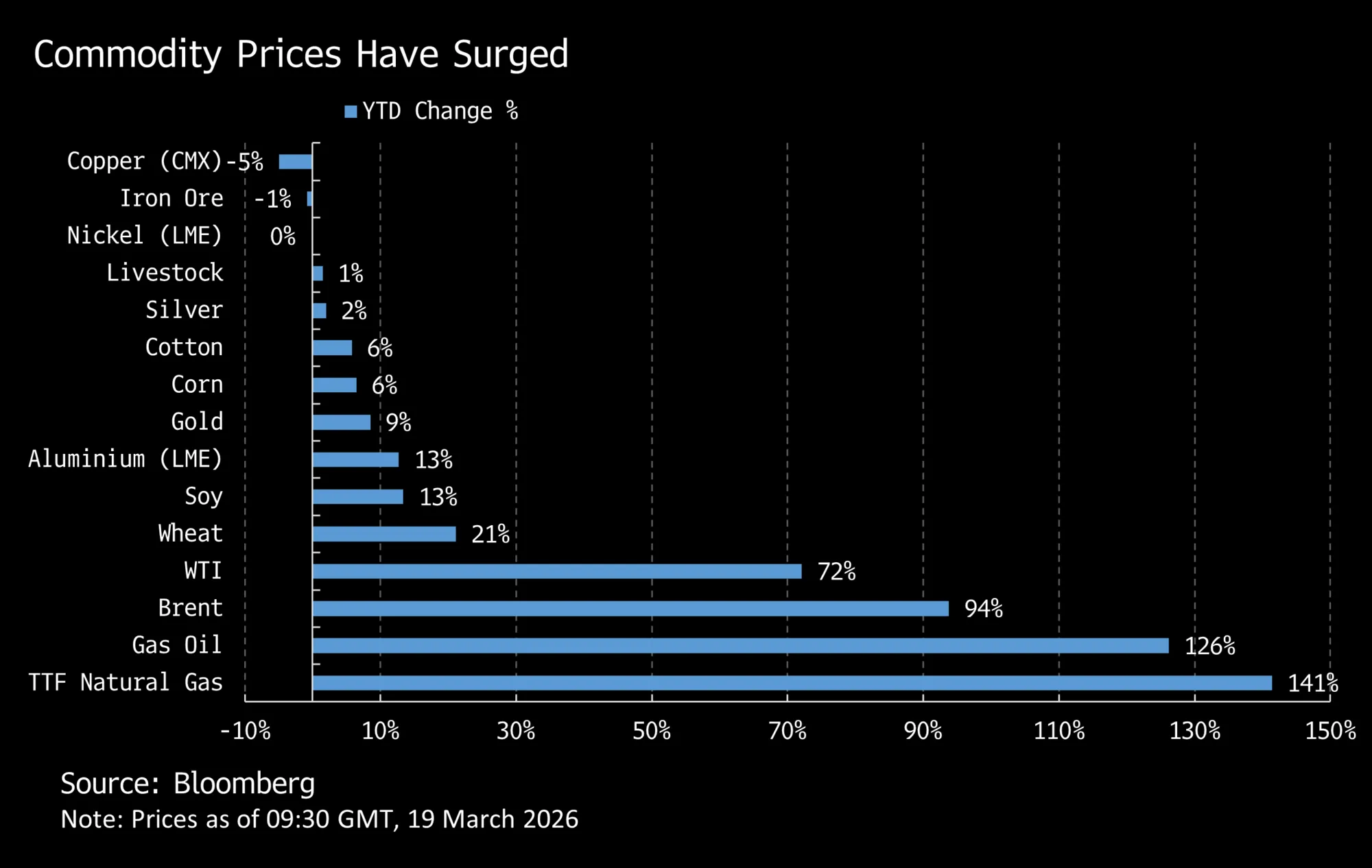

Prekid u snabdevanju znatno je podigao cene većine roba, a brzo rešenje deluje malo verovatno. Ono što su tržišta navikla da tretiraju kao privremeni geopolitički događaj već se pretvorilo u pravi šok ponude.

Epizode poput ove su inherentno stagflatorne: podižu ukupnu inflaciju, a istovremeno opterećuju tražnju jer domaćinstva troše više na potrepštine poput grejanja, a manje na robu široke potrošnje.

Opširnije

Cene nafte padaju dok SAD i Izrael nastoje da ublaže zabrinutost zbog rata sa Iranom

Cena nafte je pala nakon što je dostigla najvišu vrednost od jula 2022, dok su lideri SAD i Izraela pokušavali da umire investitore koji su zabrinuti zbog toga što su oštećena važna energetska postrojenja u Persijskom zalivu.

20.03.2026

Cena zlata pada sedmi dan zaredom

Zlato je krajem januara dostiglo istorijski maksimum iznad 5.595 dolara po unci; od početka rata 28. februara do zatvaranja u sredu palo je skoro devet odsto.

19.03.2026

Cene nafte skaču nakon napada na ključnu energetsku infrastrukturu na Bliskom istoku

Cena nafta je porasla nakon napada na neka od najvažnijih energetskih postrojenja na Bliskom istoku, što je pojačalo zabrinutost da bi sukob, koji traje već gotovo tri nedelje, mogao imati ozbiljnije posledice.

19.03.2026

Zašto je Ormuz trenutno najopasnija tačka globalne ekonomije

Cene nafte i gasa naglo su porasle od početka rata usled kolapsa tranzita kroz Ormuz. Dok proizvođači iz Zaliva smanjuju proizvodnju sirove nafte jer su zalihe već pune, postavlja se pitanje - šta dalje.

17.03.2026

To je toksična kombinacija za tržišta, koja povećava verovatnoću istovremene rasprodaje obveznica i akcija. Za akcije to znači više ulazne troškove i manju mogućnost njihovog prenošenja, što rezultira padom marži. To dodatno pogoršavaju rastući prinosi podstaknuti inflacijom i odgovarajući zaokret centralnih banaka ka restriktivnijoj monetarnoj politici. Jači dolar dodatno pojačava taj efekat, posebno za uvoznike energenata i tržišta u razvoju.

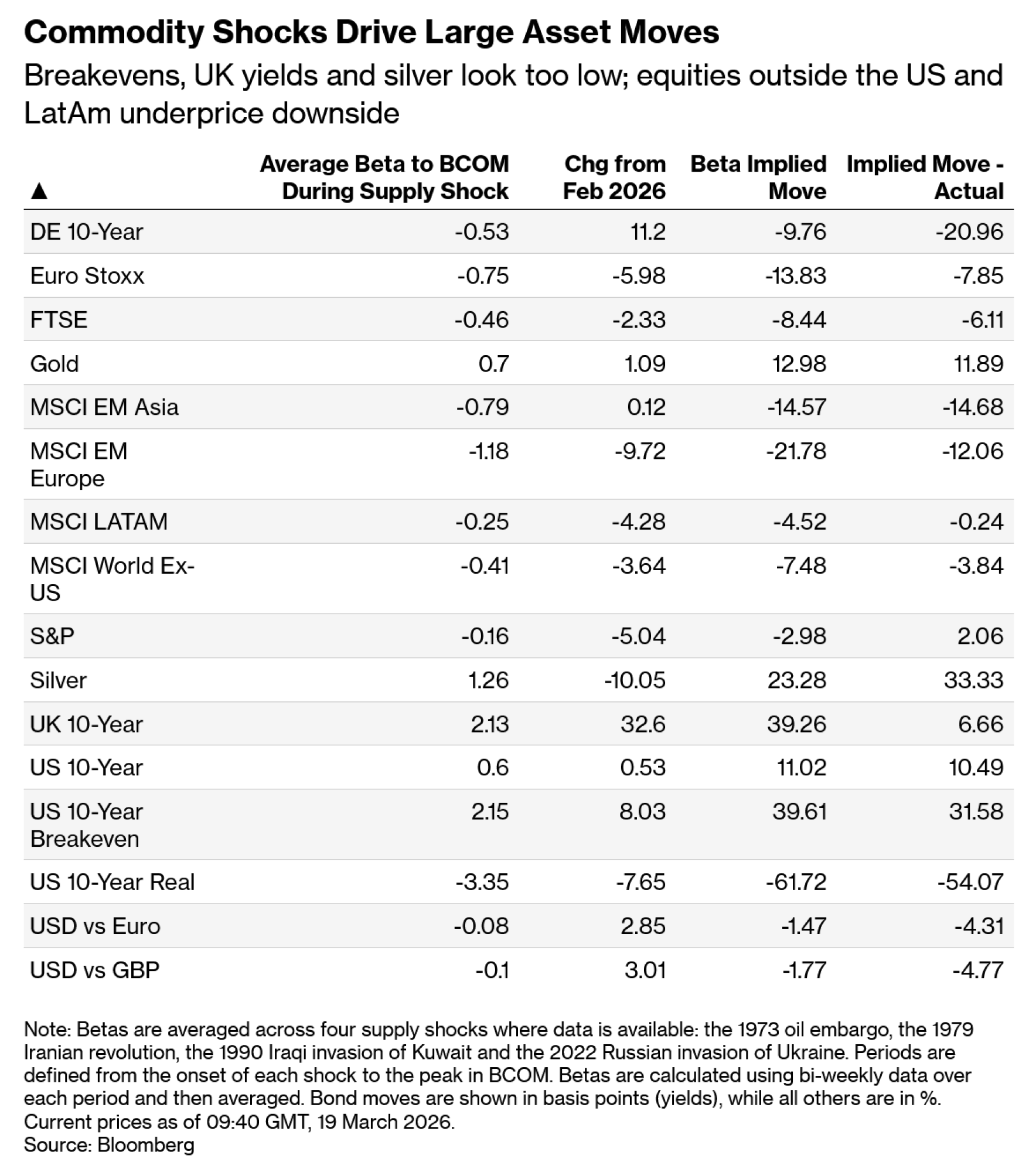

Da bismo procenili očekivana kretanja na tržištu usled sukoba u Iranu, analizirali smo odnos između cena imovine i roba tokom četiri prethodna poremećaja ponude sirovina. Na osnovu trenutnog kretanja Bloombergovog indeksa roba, te bete ukazuju na znatno veće prilagođavanje od onog koje je trenutno uračunato u cene.

Postoje veliki jazovi među brojnim klasama imovine. Inflaciona očekivanja u SAD, prinosi na britanske obveznice i plemeniti metali preniski su u odnosu na kretanje indeksa BCOM. Akcije u većini regiona izvan SAD i Latinske Amerike deluju nedovoljno pripremljeno za pad, pri čemu su tržišta u razvoju najranjivija. Te regionalne razlike odražavaju činjenicu da su azijske i evropske ekonomije pretežno uvoznici energenata, dok su SAD i Latinska Amerika izvoznici.

Naravno, postoje strukturne razlike u odnosu na ranije epizode. Najznačajnije je to što su SAD 2019. godine postale neto izvoznik energenata, što je promenilo odnos dolara i cena roba. Dolar sada ima koristi i od tražnje za sigurnim utočištem i od poboljšanih uslova razmene (prosečna beta prikazana u tabeli, međutim, pod dominantnim je uticajem prve tri epizode kada je SAD bio uvoznik energenata, što je rezultiralo negativnom betom).

Ako direktnije posmatramo šok izazvan sukobom Rusije i Ukrajine, cena nafte tipa brent porasla je za oko 32 odsto od invazije do svog vrhunca više od tri meseca kasnije. Bloomberg Dollar Spot indeks u početku je zaostajao dok su tržišta procenjivala ekonomski efekat, ali je na kraju dostigao rast od 15 odsto nekoliko meseci kasnije. Ovog puta cena brenta je porasla za oko 56 odsto od početka rata, dok je širi indeks dolara porastao za tek nešto više od dva odsto.

Regionalna izloženost takođe je važna. U 2022. godini evropske akcije pokazale su najveću osetljivost na više cene energenata zbog svoje direktne zavisnosti od Rusije, dok je 1990. godine uticaj bio izraženiji u Aziji. Danas, s obzirom na to da se Azija više oslanja na protok robe kroz Ormuski moreuz, tamošnji rizici od pada cena deluju veći.

Što se tiče kamatnih stopa, prinosi na desetogodišnje američke obveznice rasli su u sve četiri epizode, iako je beta značajno varirala. Dostupni podaci sugerišu da inflaciona očekivanja imaju tendenciju naglog rasta zajedno s inflacijom, dok realni prinosi odražavaju ravnotežu između slabijeg rasta i očekivanja restriktivnije monetarne politike.

Odgovori kreatora politika potvrđuju taj obrazac. Ni u jednoj od ovih epizoda Fed nije smanjivao kamate. U tri slučaja ih je ih povećavao, dok su 1990. godine pauzirale uprkos tome što su bile u ciklusu popuštanja. Fiskalna politika mogla bi pružiti određenu kratkoročnu podršku rastu i akcijama, ali s obzirom na to da je većina razvijenih ekonomija već pod pritiskom deficita, to će verovatno doći uz više prinose, ograničavajući bilo kakav pozitivan efekat na rizičnu imovinu.

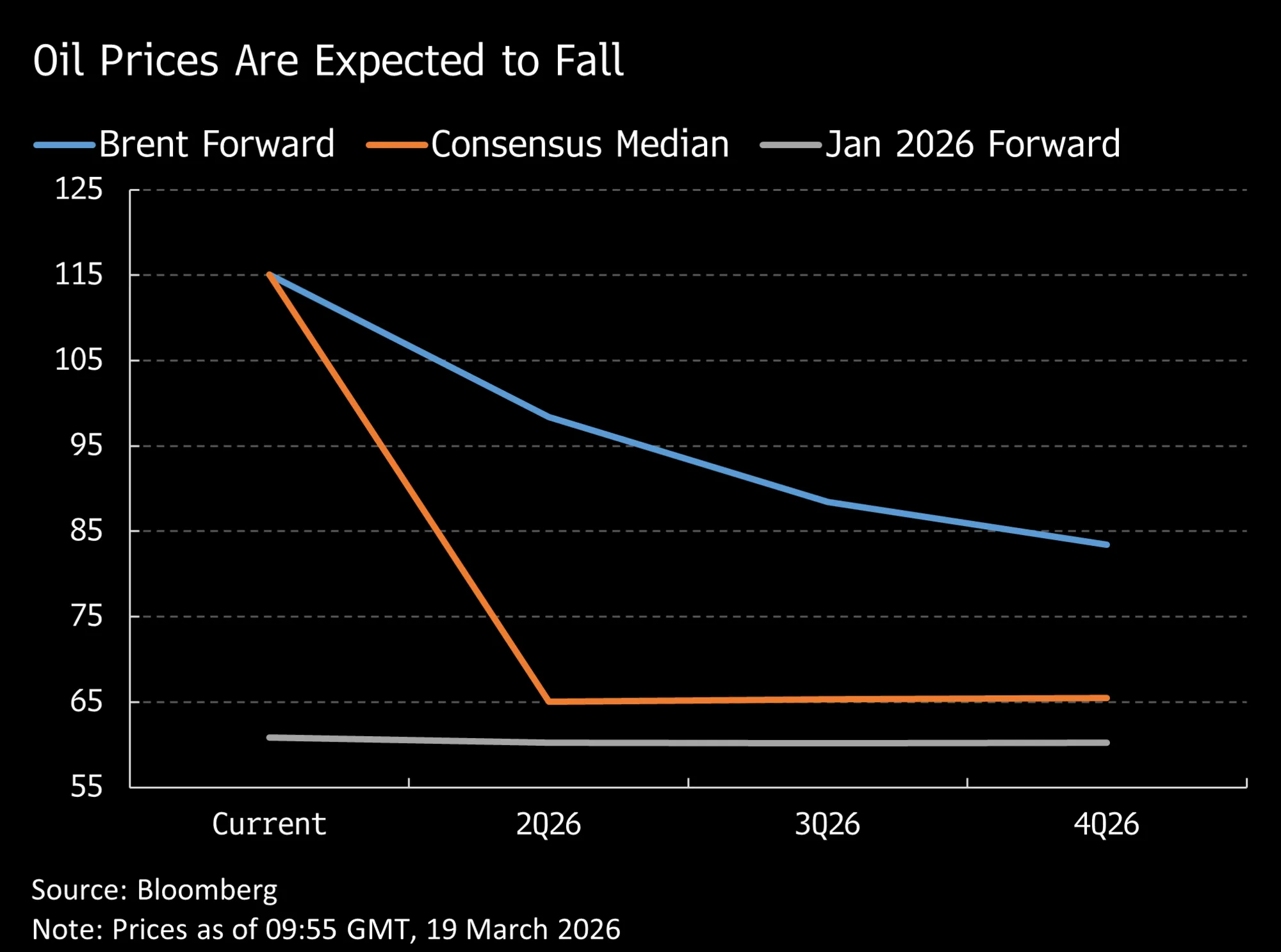

Čini se da tržišta oklevaju da potpuno uračunaju negativne implikacije viših cena energenata. Moguće je da su investitori u robu pesimističniji u pogledu geopolitičkih rizika od onih koji ulažu u finansijsku imovinu, kao što je primetio Simon White. Uprkos tome što je sentiment oslabio poslednjih dana zbog napada na energetsku infrastrukturu, krive fjučersa i dalje odražavaju očekivanja nižih cena energenata u budućnosti.

To stvara jasnu tenziju. Ili će cene roba pasti, čime će se potvrditi trenutne tržišne cene, ili će se makroekonomski efekat početi videti u podacima. U tom drugom slučaju, i obveznice i akcije ostaju ranjive - bilo kroz naglu korekciju cena zbog nepovoljnih vesti, bilo kroz postepenije prilagođavanje kako se očekivanja budu menjala.