text size

Nakon rekordnih gubitaka, investitori na evropskom tržištu obveznica su uglavnom saglasni da je najgore možda prošlo. Međutim, malo ko kaže da je sada dobar trenutak da se vrate na tržište.

Zabrinutost u vezi sa inflacijom i izgledima za rast regiona zamagljuje sliku, stvarajući mnoge nedoumice. Dok Invesco kaže da je vreme da počne da se vraća na tržište, Carmignac smatra da je prerano. Alliance Bernstein je neodlučan, čak i sa stopama koje izgledaju mnogo privlačnije nakon godina prinosa koji su bili tanki.

"Prinosi su se sada vratili na nivoe na kojima će ljudi ponovo početi da izdvajaju za fiksni prihod", rekao je Vivek Bommi, šef evropskog odeljenja za fiksni prihod u Alliance Bernsteinu, koji upravlja imovinom od 735 milijardi dolara. Međutim, kompanija čeka dalje podatke o inflaciji pre nego što počne da kupuje u punoj veličini. "Bolja polazna tačka biće kasnije tokom godine", dodao je on.

Opširnije

Centralni bankari i kraj ere niske inflacije

Godinama je previše niska stopa inflacije glavni problem centralnih banaka.

30.06.2022

Aktiviranje kupovine obveznica, kao prve linije odbrane, u petak

ECB takođe radi na novom instrumentu - fragmentaciji.

28.06.2022

Rutte kaže da Italija sama treba da brine o svojim obveznicama

Prinos na italijanske državne obveznice skočio je na četiri odsto posle najave ECB o povećanju kamatnih stopa.

25.06.2022

Bloomberg Chartmaker

Bloomberg Chartmaker

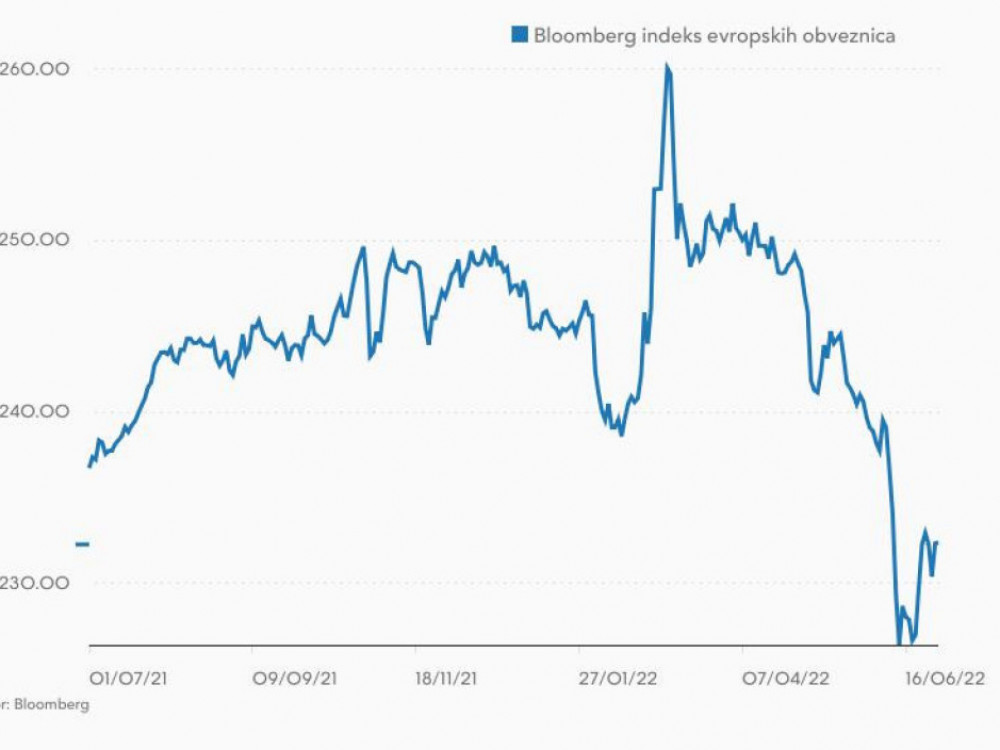

Oprez nije iznenađujući nakon propasti u prvom polugodištu, što je napravilo gubitke za investitore u evropske obveznice od 13 odsto, a to je daleko najgori početak godine u istoriji, prema Bloomberg indeksu koji prati državne obveznice evrozone. Više od 870 milijardi evra (911 milijardi dolara) izbrisano je sa vrednosti indeksa ove godine.

Izgledi su mračniji u Evropi nego u drugim regionima, delom zato što Evropska centralna banka tek treba da podigne stope da bi se uhvatila ukoštac sa rekordnom inflacijom, dok je nekoliko zemalja već uveliko u pomeranjima nagore. Nedostatak jasnoće u vezi sa visinom povećanja stope će verovatno nastaviti da utiče na obveznice regiona, koje su naglo pale nakon što je ECB signalizirala planove da prekine sa svojom dugogodišnjom previše labavom monetarnom politikom. Volatilnost je takođe porasla i blizu je najvećem nivou od svetske finansijske krize.

"Tržište će se mučiti da pronađe ravnotežu dok ECB ne počne da diže kamate i ne bude više jasnoće oko očekivanja terminalnih stopa", rekao je Steve Ryder, menadžer suverenog portfolija u Aviva Investors.

Dok su prinosi na obveznice evrozone smanjeni otkako je predsednica ECB Christine Lagarde ugušila novonastalu italijansku krizu obveznica u junu obećanjem da će se suprotstaviti tržišnim špekulacijama, mnogi investitori oklevaju da počnu da kupuju u slučaju da ekonomisti zauzmu tvrđi stav od očekivanog u borbi protiv inflacionog šoka.

Neki, poput menadžera fonda "Carmignac" Guillauma Rigeada, vide da prinosi nastavljaju da rastu - iako ne u istoj meri kao ranije. Rigeade vidi dalje povećanje inflacije tokom jeseni, nakon što su brojke za Francusku i Španiju ove nedelje dostigle nove maksimume, a promašaj u Nemačkoj pripisan je vladinoj intervenciji.

"Mislimo da je izuzetno optimistično misliti da ECB može da ubije inflaciju za godinu dana", rekao je on. Rigeade smatra da je pad inflatornih očekivanja, mereno berzama, prerano i pozicionirao je svoj fond da to iskoristi.

Ipak, ovogodišnja brutalna rasprodaja tržišta obveznica je usporila usled očekivanja o predstojećem usporavanju ekonomije. Desetogodišnje nemačke stope, na primer, pale su ispod 1,4 odsto nakon što su sredinom juna porasle na 1,9 odsto, što je najviše od 2014. Prinosi na ekvivalentne italijanske hartije takođe su opali nakon što su porasli preko četiri odsto, popuštajući nakon što je ECB obećala novi alat da bi ublažila neopravdanu paniku na tržištima državnih obveznica.

Dalji detalji o tom instrumentu, koji su zasad još retki, očekuju se uporedo sa politikom odluke ECB-a 21. jula, kada je sasvim izvesno da će stope povećati za četvrtinu poena na minus 0,25 odsto, što je prvo povećanje u više od deset godina. Neki su zabrinuti da alat neće biti dovoljan da spreči ponovno širenje italijanskog duga na nemački dug.

"Nismo ubeđeni da će planovi za novi alat biti dovoljni da obuzdaju širenje raspona, s obzirom na slabije osnove koje veoma utiču na kredite", napisali su stratezi Societe Generale. Prema njihovom predviđanju, italijanske obveznice će trgovati čak 300 baznih poena u odnosu na nemačke ekvivalente do kraja godine, u poređenju sa trenutnih oko 190 baznih poena.

Troškovi pozajmljivanja ključnih zemalja takođe bi mogli biti pod novim pritiskom. U najgorem scenariju, gde bi cene brenta porasle na 150 dolara po barelu, desetogodišnji nemački prinosi bi mogli da dostignu 2,75 odsto do kraja godine, što je više nego udvostručeno od sadašnjeg nivoa, prema stratezima Morgan Stanley. To je u suprotnosti sa njihovim predviđanjem od oko dva odsto.

Zaista, suočavajući se sa stalnom neizvesnošću u pogledu izgleda inflacije i odgovora ECB-a, narednih nekoliko meseci će biti nezgodni za investitore. Ryder je spreman da pređe na državne obveznice - ali još uvek odlaže. Međutim, on je zvučao optimistično.

"Posle gubitaka bez presedana u prvom i drugom kvartalu, verujemo da je većina negativnih prinosa iza nas", rekao je on.