text size

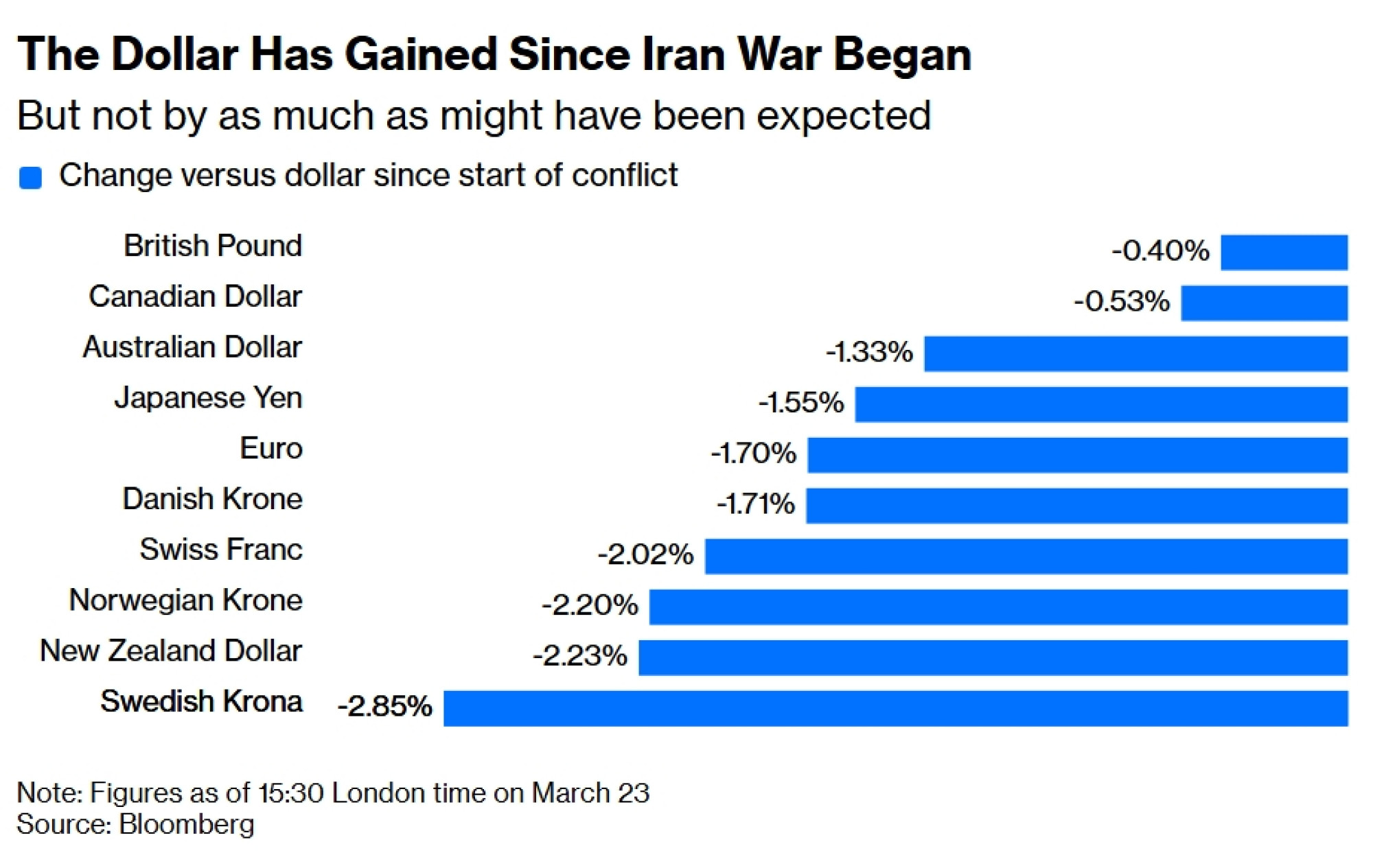

Gde investitori mogu da pronađu sigurnost od tržišnih oscilacija izazvanih ratom u Iranu? Trenutno nema pouzdanih utočišta: čak je i dolar, koji je obično najveći dobitnik u trenucima bega u sigurnost, imao tek skromne dobitke u poređenju s vodećim svetskim valutama.

Novac koji se sliva u američku valutu očigledno se ne ulaže toliko u američke akcije ili obveznice, koje se podjednako muče, već se umesto toga drži u gotovini.

XBTUSD:CUR

XBT-USD Cross Rate

71.207,32 USD

+308,45 +0,44%

cena na otvaranju

70.898,87

prethodna cena na zatvaranju

70.898,87

ovogodišnja zarada

-19,65%

dnevni raspon

70.104,37 - 71.381,63

raspon u 52 nedelje

60.033,01 - 126.251,31

Opširnije

Najniža vrednost evra u poslednjih sedam meseci u odnosu na dolar, zbog naftne krize

Sukob na Bliskom istoku gura cene nafte iznad 100 dolara.

13.03.2026

Zlato u padu dok poskupljenje nafte izaziva strah od rasta kamatnih stopa

Cena zlata je pala, čemu su doprineli jačanje dolara i zabrinutost zbog mogućeg rasta kamatnih stopa, pošto je rat na Bliskom istoku ušao u drugu nedelju, a cena nafte se kretala ka 120 dolara po barelu.

09.03.2026

Mešovito stanje na svetskim tržištima: dolar slabi, akcije i zlato rastu

Globalna tržišta akcija oporavila su se na kraju izuzetno nestabilne nedelje, dok su investitori pokušavali da procene posledice rata između SAD, Izraela i Irana.

06.03.2026

Dolar oslabio zbog rata, nafta se smiruje, a akcije rastu

Američki dolar zabeležio je najveći pad u oko tri nedelje nakon što su se cene nafte stabilizovale, a akcije na Wall Streetu porasle.

04.03.2026

Zlato je izgubilo četvrtinu svoje vrednosti u odnosu na vrhunac krajem januara, dok je bitcoin pao za više od 40 odsto u odnosu na svoj rekord iz oktobra, raspršivši nade da bi kriptovalute mogle da ponude utočište u kriznim vremenima.

Volatilnost je naglo porasla kod gotovo svih klasa imovine. Iako su američka i evropska tržišta akcija do sada pretrpela relativno skromne gubitke, teško je očekivati da će se to održati ako prinosi na tržištima fiksnog prihoda nastave da anticipiraju snažnu inflaciju. Ruku na srce, klase imovine koje su u poslednje vreme zabeležile snažne dobitke postaju lako dostupni izvori likvidnosti.

Zlato je, na primer, i dalje u porastu od 35 odsto u protekloj godini i 130 odsto u poslednjih pet godina; centralne banke koje su gomilale plemeniti metal poslednjih godina mogle bi da posegnu za tim rezervama kako bi podmirile energetske i odbrambene potrebe ukoliko se ovaj sukob nastavi.

GOLDS:COM 4.417,67 XAU

+10,49

+0,24%

cena na otvaranju 4.419,24 prethodna cena na zatvaranju 4.407,18 ovogodišnja zarada 2,0035% dnevni raspon 4.306,36 - 4.448,34 raspon u 52 nedelje 2.956,71 - 5.595,47

Gold Spot $/Oz

Jedno od objašnjenja za relativno prigušene performanse dolara jeste nagli skok očekivanja u vezi s kamatama u regionima sa manjkom energenata, posebno u evrozoni i Ujedinjenom Kraljevstvu. Evro i funta bi obično bili pogođeni egzodusom investitora s obzirom na izglede za više cene energije. Međutim, tržište fjučersa brzo je redefinisalo očekivanja monetarne politike i za Evropsku centralnu banku (ECB) i za Banku Engleske, predviđajući "jastrebovska" povećanja troškova zaduživanja u cilju suzbijanja inflacije.

To nije slučaj u SAD, gde je zabeležen relativno blaži pomak u očekivanjima. Tržište fjučersa sada predviđa da će Federalne rezerve zadržati iste kamatne stope do kraja godine, nakon što su ranije očekivale popustljiviju politiku. Takvi suprotstavljeni izgledi za referentne kamatne stope pomogli su da se ograniči rast dolara - ali devizna tržišta mogu brzo preusmeriti fokus sa razlika u kamatnim stopama na pogoršane izglede za rast, što bi potkopalo i evro i funtu.

Teško je predvideti da li će se višestruka povećanja kamatnih stopa zaista dogoditi u evropskim ekonomijama sa gotovo nikakvim rastom, koje trpe spoljašnji šok ponude. Mogla bi biti velika greška ako kreatori politika izazovu potencijalnu recesiju, ili u najmanju ruku neprijatan ekonomski pad, reagujući na isti način kao što su to učinili tokom ruske invazije na Ukrajinu 2022. godine.

Pre četiri godine zapadna ekonomska tražnja i dalje je bila podstaknuta postpandemijskim monetarnim i fiskalnim stimulansima, inflacija je brzo rasla iznad ciljane vrednosti, a nezaposlenost je uglavnom opadala. Sada je situacija obrnuta. Uz to, više cene energije, ukoliko se zadrže, mogu smanjiti tražnju i čak dovesti do deflacije: analitičari iz UBS AG ističu da "šanse za povećanje kamata možda rastu, ali šanse za brojna smanjenja kamatnih stopa rastu znatno više".

Ruku na srce, guverner Banke Engleske Andrew Bailey, trudio se da naglasi da prošlonedeljna odluka o mirovanju nije usmerila zvaničnike na put povećanja stopa. Ali ako smanjenja kamatnih stopa više nisu zagarantovana, brza promena cena u suprotnom smeru ima smisla. Problem je u tome što, kada se svi kreću u istom smeru u isto vreme, zahtevi za dopunom kolaterala (margin calls) pogoršavaju tržišna kretanja i potencijalno dovode do preterane reakcije.

Zvaničnici su veoma osetljivi na optužbe da su presporo reagovali na postpandemijsku inflaciju i pažljivo prate sve preostale efekte koji još traju. Ovog puta želeće da deluju brže ako se pojave znaci jačanja pritisaka na potrošačke cene. Međutim, ekstremni pomaci viđeni na tržištima državnih obveznica u poslednje vreme, već sami po sebi obavljaju veliki deo posla u podizanju troškova zaduživanja iznad onoga što bi centralna banka mogla da postigne.

Proteklih dana prinosi na desetogodišnje nemačke obveznice nakratko su porasli iznad tri odsto, dok je italijanski dug premašio četiri odsto, a britanske državne obveznice popele su se iznad pet odsto. Posledično, kamatne stope na hipotekarne i druge kredite brzo su porasle, šaljući snažne restriktivne signale čitavoj ekonomiji kakve bi svaka centralna banka u borbi protiv inflacije mogla da poželi.

Ako naglo rastući troškovi energije izazovu recesiju, nema očiglednog sigurnog mesta za "preživljavanje" ovog potencijalnog vrtuljka, a kamoli za pokušaj tempiranja tržišnih kretanja.

Za investitore je posmatranje sa strane, uz držanje novca u dolarima, verovatno trenutno najmanje loša opcija. Ipak, nivo poverenja nije visok čak ni u dolar kao utočište.