text size

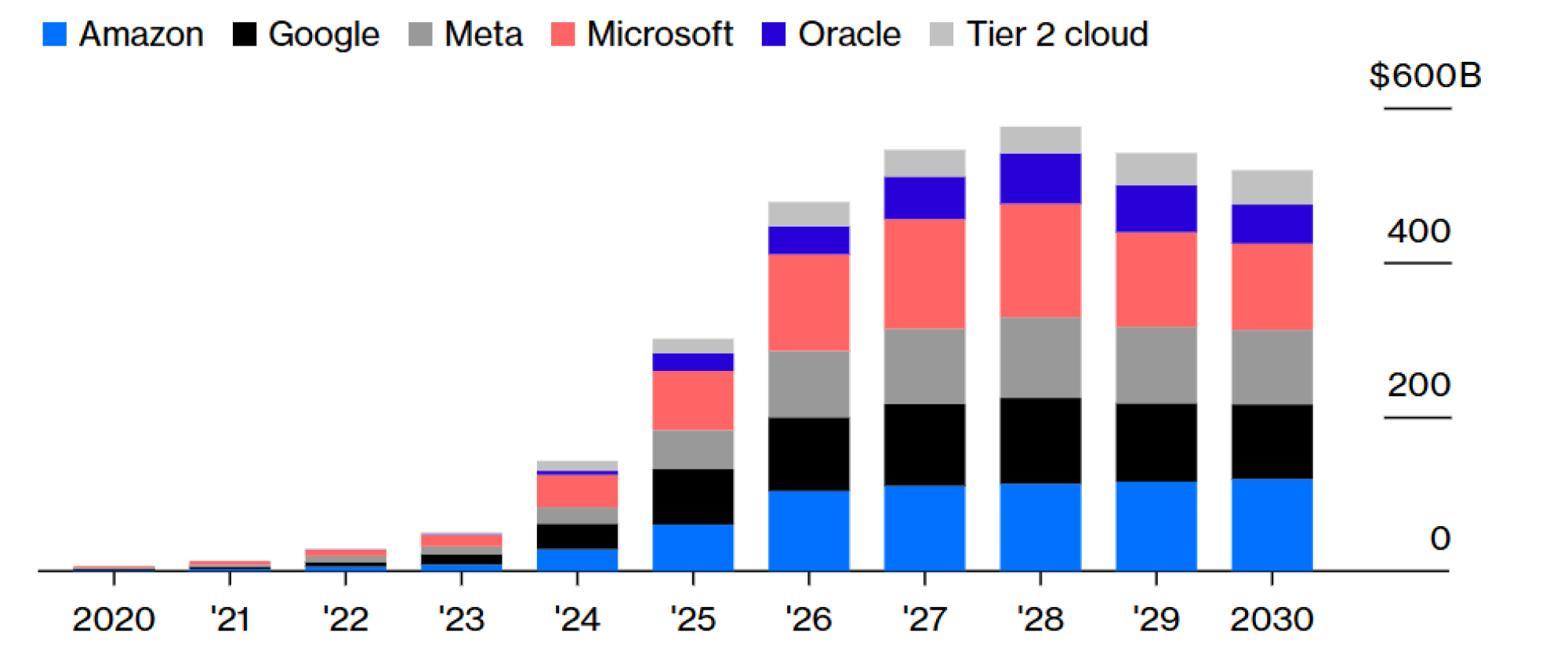

Teško je ne diviti se tome kako su američka tržišta kapitala uspela da mobilišu novac za finansiranje naglog napretka veštačke inteligencije. Ako sve bude išlo po planu, hiperskaleri poput Meta Platforms Inc. uložiće više od tri biliona dolara do 2030. godine u infrastrukturu za podatke i energiju. To je poduhvat višestruko veći od Projekta Menhetn, koji su finansirali privatni akcionari i poverioci.

Međutim, kako će se finansijski sistem i šira ekonomija nositi sa situacijom ako se bum pretvori u krah? Koliko god takva pitanja delovala previše skeptično, regulatori bi trebalo da ih postavljaju već sada, dok još ima vremena za prilagođavanje.

Veštačka inteligencija je već snažna sila na berzi. Velike tehnološke kompanije koje su najdublje uključene - Alphabet Inc., Amazon.com Inc., Meta, Microsoft Corp., Nvidia Corp. i Oracle Corp. - čine oko četvrtine skoro 60 biliona dolara tržišne kapitalizacije indeksa S&P 500. Takođe su na putu da dominiraju i tržištima duga, dok se utrkuju da finansiraju neviđene kapitalne izdatke. Na primer, posao kompanije Meta od 30 milijardi dolara za finansiranje svog data centra u Luizijani podrazumevao je najveću pojedinačnu korporativnu obveznicu ikada emitovanu.

Epsko investiranje u veštačku inteligenciju

Ove kompanije su visoko profitabilne i generišu dovoljno gotovine da finansiraju svoje epske opklade. Ipak, teško je znati da li će se i na koji način povraćaj ostvariti. Istorija inovacija, od automobila do širokopojasnog interneta, snažno sugeriše da većina današnjih velikih igrača neće ostvariti dobitke kojima se nadaju. Ako prinosi ne budu opravdavali današnje izuzetno visoke valuacije, gubici mogu biti veliki: ako bi se odnos cene i zarade Nvidije smanjio samo na prosek indeksa S&P 500, njena tržišna kapitalizacija pala bi za oko 1,5 biliona dolara.

Dosadašnja i projektovana potrošnja na data centre za obuku i inferenciju

Bloomberg

Bloomberg

Da li bi nakon kraha veštačke inteligencije usledila finansijska ili ekonomska kriza zavisi od toga gde je rizik koncentrisan. Krah dot-com balona početkom 2000-ih doveo je do relativno blage recesije: gubici su bili široko raspoređeni među investitorima na berzi, koji su potom smanjili potrošnju. Nasuprot tome, krah hipotekarnih kredita niskog kvaliteta izazvao je globalnu katastrofu - ne samo zato što zajmoprimci nisu mogli da otplaćuju dugove, već i zato što su finansijske institucije držale investicije strukturirane tako da bi mali porast neplaćanja pokrenuo katastrofalne gubitke. Ako su investitori visoko zaduženi, nagli padovi cena akcija takođe mogu biti destabilizujući - kao što se dogodilo 2021. godine, kada je propast Archegos Capital Managementa dovela do više od 10 milijardi dolara gubitaka za njegove kreditore.

U nekim slučajevima, rizik povezan sa veštačkom inteligencijom deluje dovoljno raspršen. Razmotrite posao sa data centrom u Luizijani. Iako uključuje finansijski inženjering kako bi se dug zadržao van bilansa Mete, kompanija efektivno garantuje plaćanje i ima dovoljno operativnog prihoda da ispuni svoje obaveze. Sama obveznica nije preterano komplikovana: krajnji vlasnici su uglavnom investicioni fondovi i ETF-ovi.

Međutim, finansiranje veštačke inteligencije ima mnogo oblika. Hiperskaleri sklapaju privatne kreditne aranžmane sa osiguravajućim društvima, od kojih neka sve više zavise od kratkoročnog finansiranja. Fondovi za privatni kredit odobrili su procenjenih 200 milijardi dolara zajmova, od kojih je deo verovatno pozajmljen od banaka. Još desetine milijardi su upakovane u obezbeđivanja koje nude tranše sa različitim nivoima rizika i prinosa. Teško je sagledati gde se veliki deo izloženosti na kraju nalazi, a slika se može brzo promeniti kako se dugovi gomilaju i trgovci preuzimaju nove pozicije.

Pored toga, postoji veliki potencijal za kolateralnu štetu. Razmotrite stotine milijardi dolara duga nagomilanog na softverske kompanije čije poslovanje veštačka inteligencija može da poremeti. Postoje i druge opasnosti, od potresa na tržištu rada do trgovanja vođenog veštačkom inteligencijom koje može krenuti po zlu.

Veštačka inteligencija je već trijumf ljudske domišljatosti i može se pokazati kao transformativna. Ali finansijske vlasti moraju biti na oprezu. Kao početak, Financial Stability Oversight Council trebalo bi da prikupi podatke i sprovede analize potrebne za identifikovanje koncentracije zaduženosti. Takođe bi trebalo da regulatori insistiraju na dovoljnom sopstvenom kapitalu, koji je najbolji garant otpornosti u bilo kom scenariju.

Pristup sadašnjih američkih finansijskih regulatora može se opravdano opisati kao nada u najbolje. Oni su ublažili zahteve za sopstveni kapital, uklonili ograničenja na visoko zaduženo kreditiranje i umanjili značaj praćenja sistemskih ranjivosti. Trebalo bi da posvete više vremena razmišljanju o tome šta bi moglo poći po zlu.