text size

U trenutku kada su investitori u obveznice počeli da sumnjaju u jednu od svojih omiljenih strategija, ona se iznenada vratila u igru.

Američke državne obveznice naglo su porasle u petak nakon iznenađujuće slabog izveštaja o zapošljavanju, što je izazvalo talas kupovine posle mesec dana gubitaka na tržištu obveznica. Podaci, uključujući i naniže revidirane izveštaje koji su smanjili broj radnih mesta iz maja i juna za čak 258.000, podstakli su trgovce da ponovo poprilično igraju na to da će Federalne rezerve (Fed) uskoro smanjiti kamatne stope. Svopovi indeksirani na osnovu prekonoćne kamatne stope pokazali su više od 80 odsto verovatnoće za smanjenje kamata već narednog meseca, dok su potpuno uračunali još jedno smanjenje do kraja godine.

"Sada gledamo na skroz drugačiju sliku tržišta rada", rekao je Kevin Flanagan, direktor strategije za fiksni prihod u kompaniji WisdomTree Inc. "Ništa ne menja priču kao revizija nadole za četvrt miliona ljudi."

Opširnije

Fjučersi za S&P 500 rastu, obveznice gube dobitke

Azijske akcije su smanjile gubitke, dok su fjučersi američkih akcija porasli jer su investitori na tržištu deonica pozitivno reagovali na rastuća očekivanja da će Fed sniziti kamatne stope.

04.08.2025

Veliko interesovanje investitora - prodate državne obveznice vredne 250 miliona evra

Tražnja investitora znatno nadmašila ponudu, dostigavši nominalni iznos od preko 385 miliona evra.

25.07.2025

Troškovi zaduživanja Nemačke na 30 godina najviši u poslednje dve godine

Prinosi na nemačke 30-godišnje obveznice porasli su na najviši nivo od 2023. godine.

14.07.2025

Šokantni podaci su podstakli rast cena obveznica različitih ročnosti, pri čemu je glavni pomak zabeležen kod hartija s kratkim rokom dospeća. Tu su prednjačile dvogodišnje obveznice koje su najosetljivije na kamatne stope. Njihov prinos pao je za više od četvrt procentnog poena, što je najveći jednodnevni pad od decembra 2023. godine. To je proširilo jaz između kratkoročnih i dugoročnih prinosa, donoseći profit onima koji su ulagali u takozvanu strategiju zaoštravanja krive prinosa (što znači da se razlika između prinosa od dugoročnih i kratkoročnih obveznice povećava, odnosno da kriva prinosa postaje strmija, prim. prev.).

Obnovljena strategija zaoštravanja krive prinosa posle slabog izveštaja o zaposlenosti; Izvor: Bloomberg

Obnovljena strategija zaoštravanja krive prinosa posle slabog izveštaja o zaposlenosti; Izvor: Bloomberg

To je strategija koja je mahom stagnirala od aprila i bila bolna i neisplativa većim delom jula, zbog čega su je mnogi investitori napustili. Ključni problem bio je visok trošak održavanja takve pozicije: bez stabilne tendencije rasta razlike prinosa, pozicija ne opravdava trošak. Nejasni ekonomski podaci i neizvesnosti oko carina ostavili su tržište bez nekog očiglednog pokretača.

Za one koji su ostali u igri ili su čak pojačali pozicije u julu, petak je bio potvrda da su bili u pravu i možda nagoveštaj daljih dobitaka.

"Još uvek volimo ideju zaoštravanja, tako da nas raduje ovakav razvoj cene", rekao je Mark Dowding, investicioni direktor u RBC Global Asset Managementu, koji ulaže na povećanje razlike između prinosa od dvogodišnjih i tridesetogodišnjih obveznica.

U petak je ta razlika zabeležila najveći dnevni rast od 10. aprila, jer su trgovci pohrlili da obnove pozicije koje bi mogle doneti profit ako Fed počne sa smanjenjem kamata. Obim trgovanja fjučersima u ranim satima na Njujorškoj berzi bio je tri puta veći od uobičajenog, a još veći za ugovore koji prate očekivanja monetarne politike.

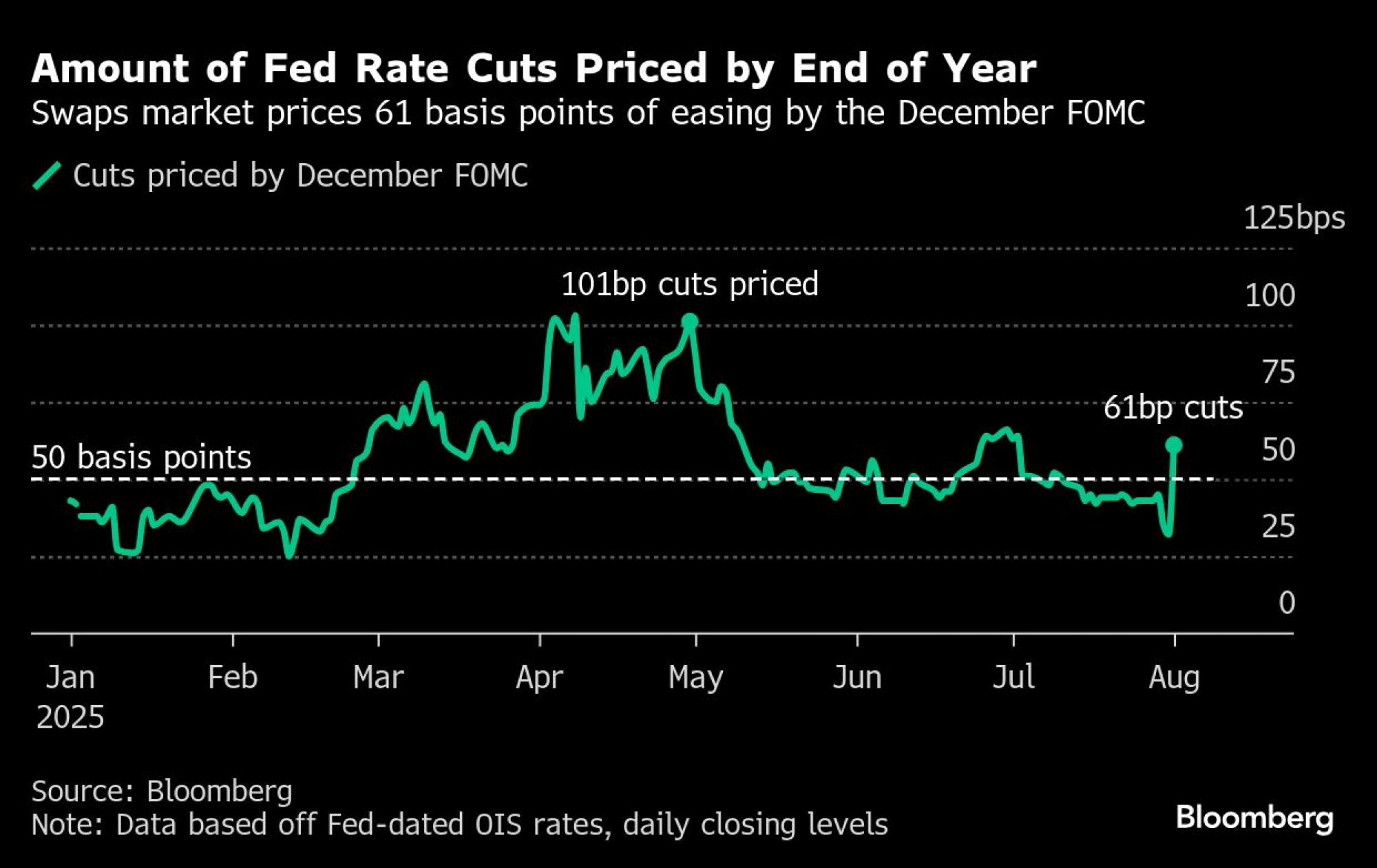

Jedna od zapaženih trgovinskih pozicija bila je usmerena na višestruka smanjenja kamatnih stopa do kraja godine, počevši od septembra. Ovo je vrsta trgovine koja na kratkom roku donosi dobitak kada kriva prinosa postane strmija.

Predviđena smanjenja kamata Feda do kraja godine; Izvor: Bloomberg

Predviđena smanjenja kamata Feda do kraja godine; Izvor: Bloomberg

Nagla kupovina trezorskih obveznica u petak, koja se poklopila s padom akcija i ostalih rizičnih klasa, predstavlja oštar zaokret u odnosu na raniju sedmicu, kada su trgovci smanjivali izloženost obveznicama i jul završili s gubicima.

Posebno su investitori bili fokusirani na jastrebovsku poruku (koja ukazuje na to da su centralni bankari spremni za strožu monetarnu politiku, prim. prev.) predsednika Feda Jeromea Powella u sredu, koji je rekao da je tržište rada "u ravnoteži" i pozvao na strpljenje u svetlu i dalje snažnih ekonomskih podataka i inflacije koja je nešto iznad cilja centralne banke.

"Powell je praktično isključio mogućnost smanjenja u septembru, dao je zeleno svetlo za klađenje na pad prinosa na kratkom kraju krive", rekao je Tony Farren, direktor sektora za kamatne stope i trgovanje u Mischler Financial Groupu. "Ali podaci o zapošljavanju su bili toliko loši da su investitori morali da zatvore te pozicije."

Podaci o zaposlenosti za jul podržavaju one (uključujući guvernere Feda Christophera Wallera i Michelle Bowman, kao i predsednika Donalda Trumpa) koji smatraju da Fed već sada treba da smanji stope. Trump je dodatno uzdrmao tržišta u petak pozivajući na otpuštanje komesarke Biroa za statistiku rada, optužujući je za politizaciju izveštaja o zaposlenosti.

Bloomberg

Bloomberg

Trgovci procenjuju koliko jačanje cene obveznica od petka odražava negativno raspoloženje koje se nakupilo pre objave izveštaja. Izazov za "bikove" u sektoru obveznica (oni koji očekuju da će cena imovine rasti) jeste da li lošiji podaci o zapošljavanju nagoveštavaju mnogo slabiju privredu, što bi neutralisalo opasnost od inflacije izazvane carinama.

A ovo je tek jedan broj: predstoje još dva meseca ključnih ekonomskih podataka pre sledećeg sastanka Feda, uključujući dva izveštaja o inflaciji i još jedan o zaposlenosti.

"Očigledno je da su šanse za smanjenje stope u septembru povećane, ali to još nije gotova stvar jer je nezaposlenost i dalje niska, a postoje i uzlazni rizici za inflaciju zbog viših carina", rekla je Priya Misra, portfolio menadžerka u JPMorgan Investment Managementu. Ona je navela da bi "tenzije između slabijeg tržišta rada i uporne inflacije mogle otežati precizno određivanje tempa i trenutka smanjenja kamata".

Misra preferira povećanje ukupne izloženosti obveznicama i "smanjenje dela pozicije za zaoštravanje krive prinosa kako bi se pripremila za stagflacionu mešavinu politike, s carinama i nižom imigracijom".

Šta kažu Bloombergovi stratezi...

"Bilo je očigledno da su pozicije bile bolne, što može imati domino efekat. Kompanije za upravljanje imovinom su u petak bile veliki kupci obveznica. Vladini podaci pokazuju da su nedavno smanjili izloženost, što sada verovatno stvara stres na tržištu.

- Alyce Andres, strateg za kamatne stope u MLIV-ju

Osim podataka, investitori se pripremaju za veliku emisiju državnog duga u okviru kvartalnog refinansiranja ove nedelje, što bi moglo dodatno podržati trend zaoštravanja krive prinosa. Vlada će prodati 125 milijardi dolara u obveznicama, uključujući 67 milijardi u 10-godišnjim i 30-godišnjim emisijama. Ova ponuda mogla bi povećati dugoročne prinose, koji su već pod pritiskom zbog fiskalnog deficita.

"Naglašenija tendencija zaoštravanja krive prinosa mogla bi pogurati prinos od 10-godišnje obveznice iznad 4,3 odsto u kratkom roku", rekao je John Canavan iz Oxford Economicsa.

Tokom trgovanja u Aziji u ponedeljak, 10-godišnji prinos je blago porastao na 4,24 odsto, nakon što je u petak pao za 16 baznih poena.

James Athey iz Marlborough Investment Managementa rekao je da i dalje drži pozicije za zaoštravanje krive prinosa, ali da će možda biti potrebno više potvrda usporavanja rasta pre nego što trend dobije zamah. Ipak, očekuje da će takvi podaci uskoro stići, što bi otvorilo vrata smanjenju kamata.

"Kriva prinosa uvek postaje strmija kada se započne ozbiljan ciklus smanjenja kamata, i to očekujemo", rekao je Athey.

Šta pratiti

Ekonomski podaci:

-

4. avgust: narudžbine u fabrikama; narudžbine trajnih dobara; kapitalne narudžbine;

-

5. avgust: trgovinski bilans; izveštaj S&P Globala o uslugama u SAD i kompozitnom indeksu PMI; ISM-ov indeks usluga;

-

6. avgust: zahtevi za stambene kredite udruženja MBA;

-

7. avgust: produktivnost van poljoprivrede; troškovi rada po jedinici (drugi kvartal); inicijalni zahtevi za pomoć kod nezaposlenosti; prodaja i zalihe veleprodaje; očekivanja od inflacije za period od godinu dana po mišljenju njujorške filijale Feda; potrošački krediti.

Fedov kalendar:

-

6. avgust: guvernerka Lisa Cook; predsednica bostonskog Feda Susan Collin;

-

7. avgust: predsednik atlantskog Feda Raphael Bostic;

-

8. avgust: predsednik Feda Sent Luisa Alberto Musalem.

Kalendar aukcija:

-

4. avgust: obveznice sa rokom dospeća od 13 i 26 nedelja;

-

5. avgust: obveznice sa rokom dospeća od šest i 52 nedelje; obveznice sa rokom dospeća od tri godine;

-

6. avgust: obveznice sa rokom dospeća od 17 nedelja; obveznice sa rokom dospeća od 10 godina;

-

7. avgust: obveznice sa rokom dospeća od četiri i osam nedelja; obveznice sa rokom dospeća od 30 godina.

(Tekst ažuriran navodima o šansama za smanjenje kamatnih stopa u drugom pasusu i promenama na tržištu obveznica u dvadesetom pasusu.)