text size

Rat u Iranu izazvao je prestrojavanje u investiranju. Brzorastuće tehnološke kompanije više nisu u modi, dok imena stare ekonomije, koja su bila u nemilosti, sada dobijaju drugu šansu.

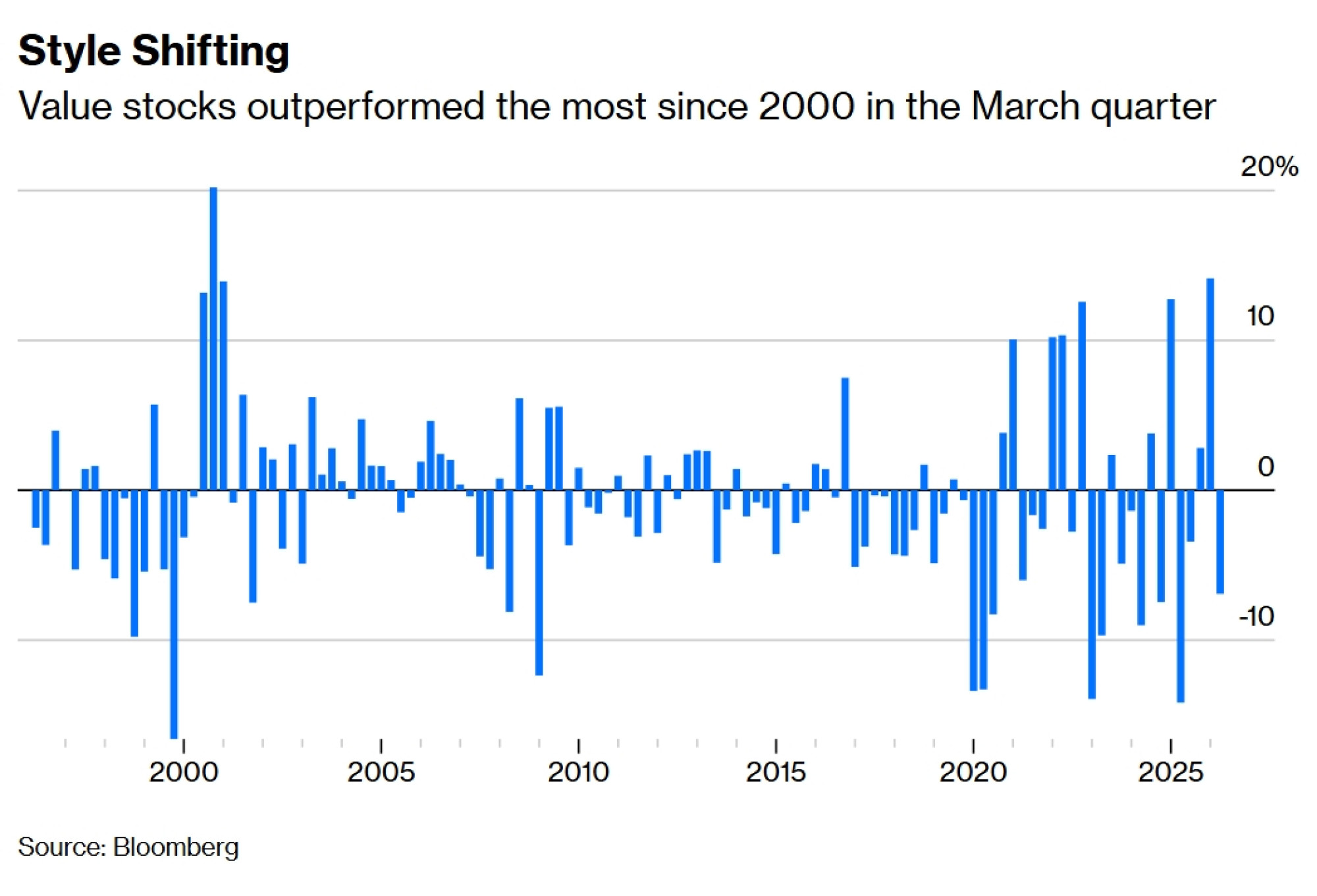

Vrednosne akcije su u snažnom su usponu. U prvom kvartalu, indeks Bloomberg 500 Valu prati kompanije koje deluju jeftino na osnovu metrika kao što je prinos od zarade, zabeležio je drugi najjači kvartalni uspeh u odnosu na brzorastuće kompanije u poslednjih više od 30 godina. Ovo je ohrabrujući preokret za stil investiranja koji je beležio loše rezultate još od 2019. godine.

Opširnije

Kako prepoznati akciju sa snažnim potencijalom rasta

Akcije sa snažnim potencijalom rasta vezuju se za kompanije kojima prihodi rastu brzo, te koje osvajaju tržišta i imaju potencijal da generišu natprosečne prinose, uz veću volatilnost i rizik.

09.03.2026

Kripto-berze koje rade vikendom sve češće predviđaju kretanja tržišta

Kripto-platforme koje rade 24 sata dnevno, a na koje trgovci hrle tokom sukoba na Bliskom istoku, pružaju prilično precizno očitanje bila cena nafte i sirovina znatno pre nego što ih standardne berze sustignu.

05.04.2026

Investitori se okreću otpornijim sektorima - da li je sada vreme za sigurnije portfelje?

Dok se globalna ekonomija suočava s geopolitičkim napetostima na Bliskom istoku, potencijalnim fluktuacijama kamatnih stopa i neizvesnim projekcijama rasta, pitanje rotacije portfelja ponovno izbija u prvi plan.

07.04.2026

Vodič za investitore: kako se snaći u poremećajima snabdevanja zbog rata sa Iranom

Globalni indeks akcija izgubio je 5,5 odsto vrednosti od početka sukoba i na putu je da zabeleži najgori mesečni rezultat od 2022. godine

15.03.2026

Međutim, kako se tržišta privikavaju na ideju o mirovnim pregovorima i prekidu vatre, tehnološke akcije sa snažnim potencijalom rasta (engl. growth stocks) ponovo privlače priliv kapitala. Zato se sada postavlja pitanje da li će se rotacija viđena u prvom kvartalu održati, ili se akcije vrednosti ponašaju poput tržišta u razvoju, kojima preti opasnost da budu samo "čudo od jednog dana".

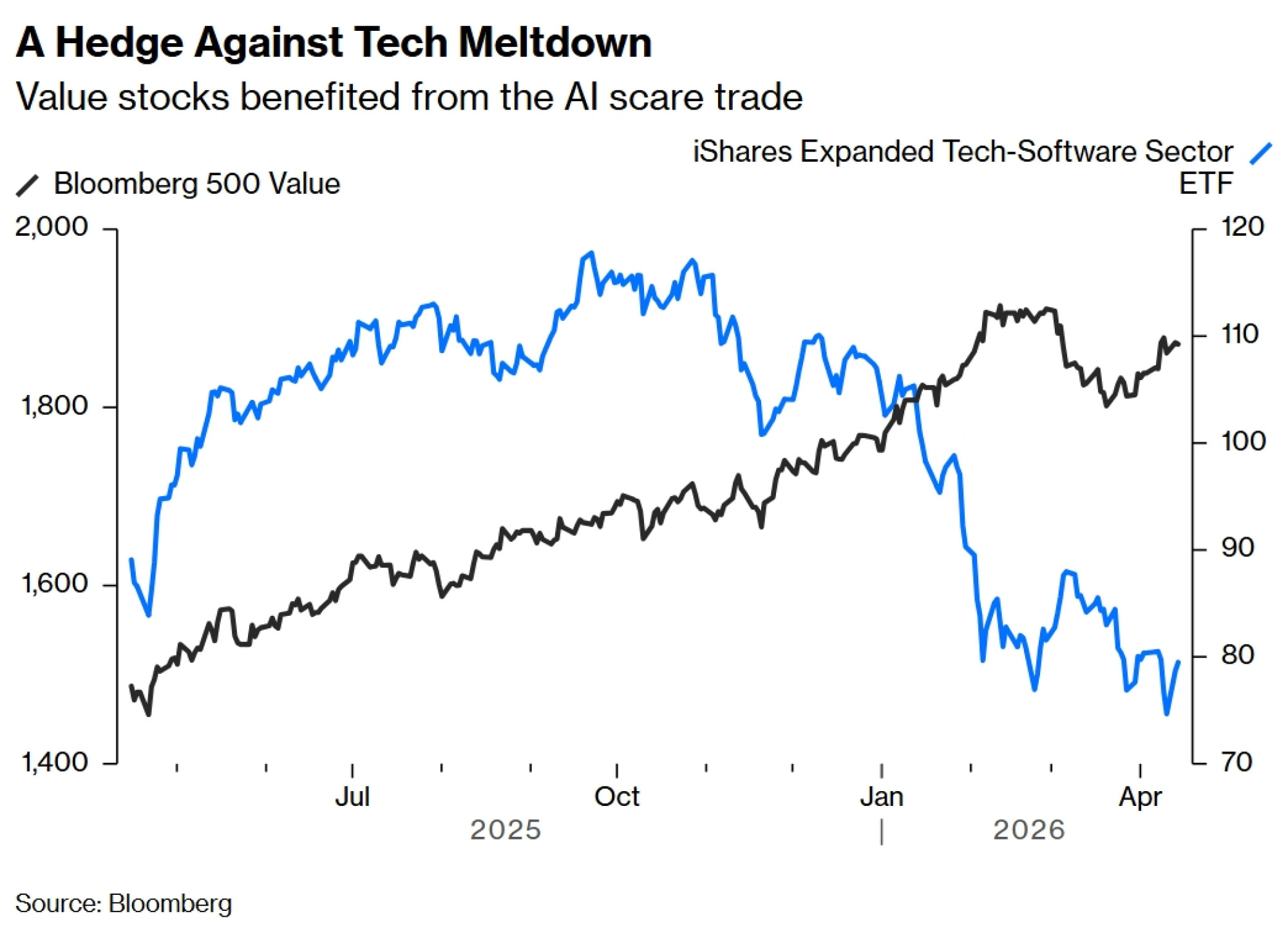

Prvo, vredi se zapitati šta je uopšte podstaklo taj oporavak. Velik deo toga je sektorska rotacija. Blok vrednosnih akcija ispunjen je bankama, energetskim i industrijskim kompanijama, dok akcijama sa potencijalom rasta dominira tehnologija.

Čak i pre nego što je sukob s Iranom počeo 28. februara, akcije vrednosti podsticala je takozvana "trgovina strahom od AI-ja" (AI scare trade). Ona predviđa da će dolazak novih igrača pokretanih veštačkom inteligencijom preoblikovati konkurentsko okruženje u softverskoj industriji. Dok su ulagači preispitivali održivost redovne prodaje kod tradicionalnih tehnoloških kompanija poput International Business Machines Corp. (IBM), utehu su potražili u industrijskom kompleksu, koji zahteva veća početna kapitalna ulaganja pa ga je zato teže ugroziti i poremetiti.

Sukob s Iranom samo je dodatno podstakao taj uspon. Više cene nafte pogodovale su akcijama energetskih kompanija poput Exxon Mobil Corp. i Chevron Corp., koje spadaju u kategoriju akcija vrednosti.

Osim toga, predsednik Donald Trump revidira pravila za najveće američke banke. Najnoviji predlozi mogli bi da smanje iznos kapitala koji banke moraju da ostave sa strane za pokrivanje gubitaka za 4,8 odsto, što oslobađa milijarde dolara za korporativno kreditiranje, dividende i otkup sopstvenih akcija. To je pravi poklon za kompanije kao što su Goldman Sachs Group, Morgan Stanley i JPMorgan Chase & Co.

Prema Nicku Giorgiju, glavnom strategu za akcije u istraživačkoj grupi Alpine Macro, Blok vrednosnih akcija obično pobeđuje u tri okruženja: nagli skok cena sirovina, pucanje tehnoloških balona i rane faze kreditnog buma. Katalizatori koji su podržali nedavni pobednički niz vrednosnih akcija mogu se okvirno svrstati u svaku od tih kategorija.

Međutim, upitno je da li ti katalizatori imaju trajnu moć. Prvo, da li investitori zaisa vide dugotrajan energetski superciklus? Doduše, čak i nakon mirovnog sporazuma, cene nafte i gasa mogle bi ostati više nego pre početka bombardovanja, jer će bliskoistočnim proizvođačima nafte biti potrebno vreme da poprave oštećenu energetsku infrastrukturu. Ipak, s obzirom na to da veći deo sveta prelazi na čistu energiju, a Kina postaje "elektro-država", potražnja za tradicionalnim energetskim resursima je ograničena.

U međuvremenu, ovonedeljeni poslovni rezultati pokazuju da su banke već bile procenjene do savršenstva (cena akcija već odražava savršena očekivanja, pa nema mnogo prostora za dalji rast, prim. prev.). Jedna mrlja u inače izuzetnom izveštaju izazvala je pad akcija Goldmana Sachsa. Što se tiče trgovine strahom od AI-ja, taj je narativ praktično nestao dok tehnološki indeks Nasdaq 100 beleži rast deseti dan zaredom, što je njegov najduži takav niz od 2021. godine.

Uostalom, teret dokazivanja je na vrednosnim akcijama. Prema podacima Alpine Macroa, od 1981. godine ovaj je stil nadmašio akcije rasta u samo 30 odsto slučajeva, koristeći trogodišnje razdoblje držanja akcija. Trajno ostvarivanje boljih rezultata od tržišta postalo je sve teže, jer se ključni tržišni ciklusi, poput snažnog rasta cena sirovina, perioda obilne likvidnosti i velikih rasprodaja tehnoloških akcija, dešavaju sve ređe.

Tokom godina, investiranje vrednosne akcije - strategija koja je nekada radila za Warrena Buffetta - prate pitanja da li ona i dalje ima smisla. Samo nekoliko meseci boljih rezultata ne opravdava trajno mesto u upravljanju portfeljom. Investiranje u vrednosne akcije još uvek nije izašlo iz krize.