text size

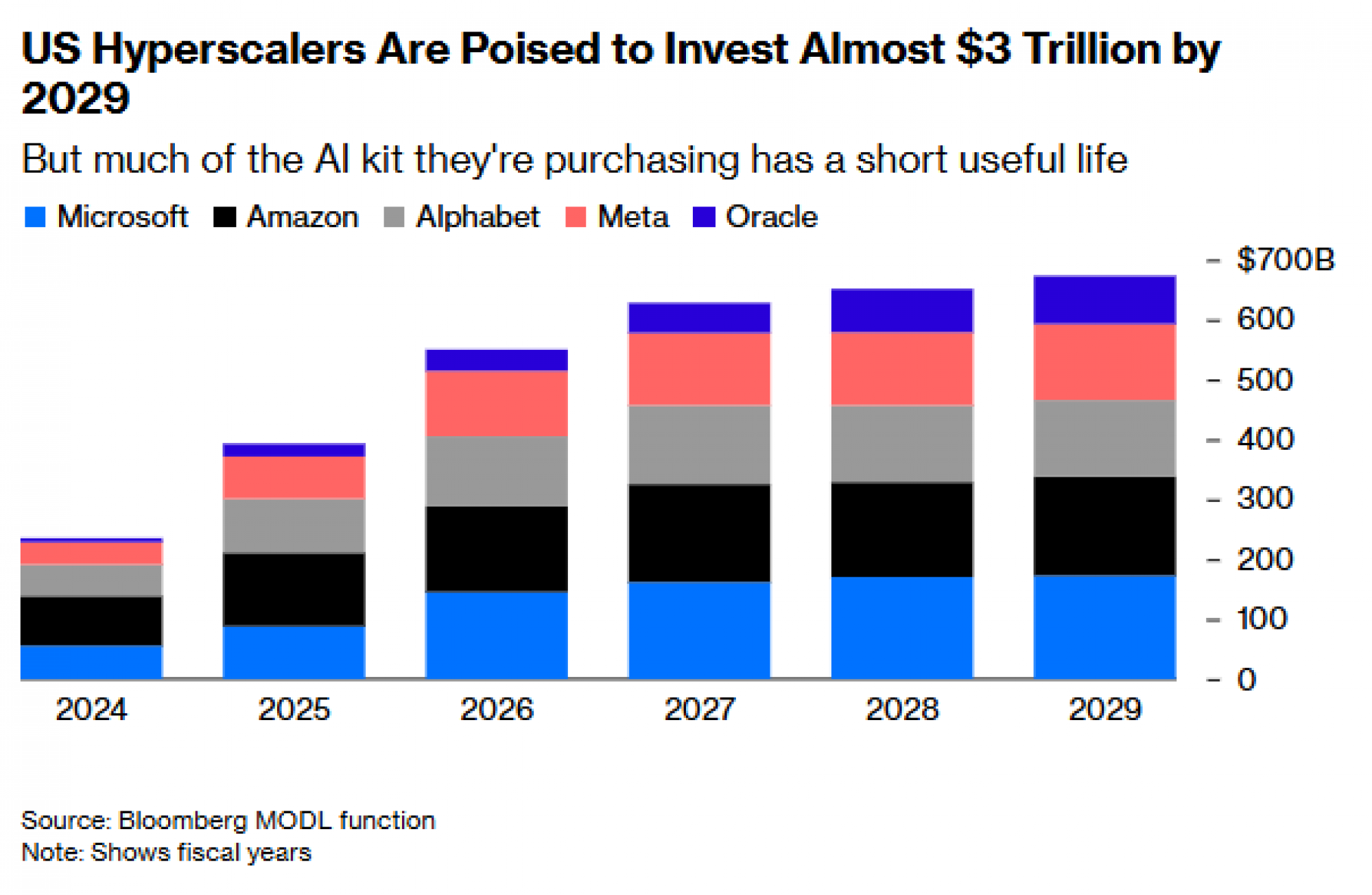

Svaki od Nvidijinih pionirskih AI čipova, koji koštaju desetine hiljada dolara, predstavlja značajan deo od 400 milijardi dolara koje velike tehnološke kompanije planiraju da ulože ove godine, iznos koji bi do 2029. mogao dostići tri biliona dolara.

Međutim, za razliku od železnica iz 19. veka ili optičkih kablova iz doba dot-kom procvata, grafički procesori (GPU) koji danas pokreću AI maniju predstavljaju kratkotrajan resurs, njihov životni vek verovatno je svega oko pet godina.

Kao i tvoj iPhone, i ova tehnologija brzo gubi na vrednosti i uskoro će zahtevati nadogradnju, jer Nvidia i njeni konkurenti neprestano lansiraju naprednije modele. Kupci poput OpenAI-ja moraće da ih primenjuju kako bi ostali konkurentni.

Opširnije

Evropska dobit prkosi tmurnim predviđanjima, podstičući rast deonica

Gotovo polovina evropskih kompanija premašila je procene dobiti, konsenzusna očekivanja za 2026. ukazuju na rast zarade.

12.11.2025

AI balon? Tržište obveznica ga ne vidi

Velike tehnološke kompanije poslednjih meseci pohrlile su da izdaju korporativne obveznice.

12.11.2025

Akcije SoftBanka potonule posle prodaje udela u Nvidiji

Akcije kompanije SoftBank Group Corp. pale su za 10 odsto, nakon što je ovaj investitor u tehnološki sektor prodao svoj udeo u proizvođaču čipova Nvidia Corp., što je uznemirilo investitore koji su već zabrinuti zbog visokih procena vrednosti u IT industriji.

12.11.2025

Palantir - misteriozni tehnološki gigant koji povezuje državu, vojsku i veštačku inteligenciju

Američki Palantir je jedna od najmoćnijih tehnoloških kompanija danas. Ova američka softverska kompanija postoji više od dve decenije i poznata je po svojim sofisticiranim analitičkim alatima.

12.11.2025

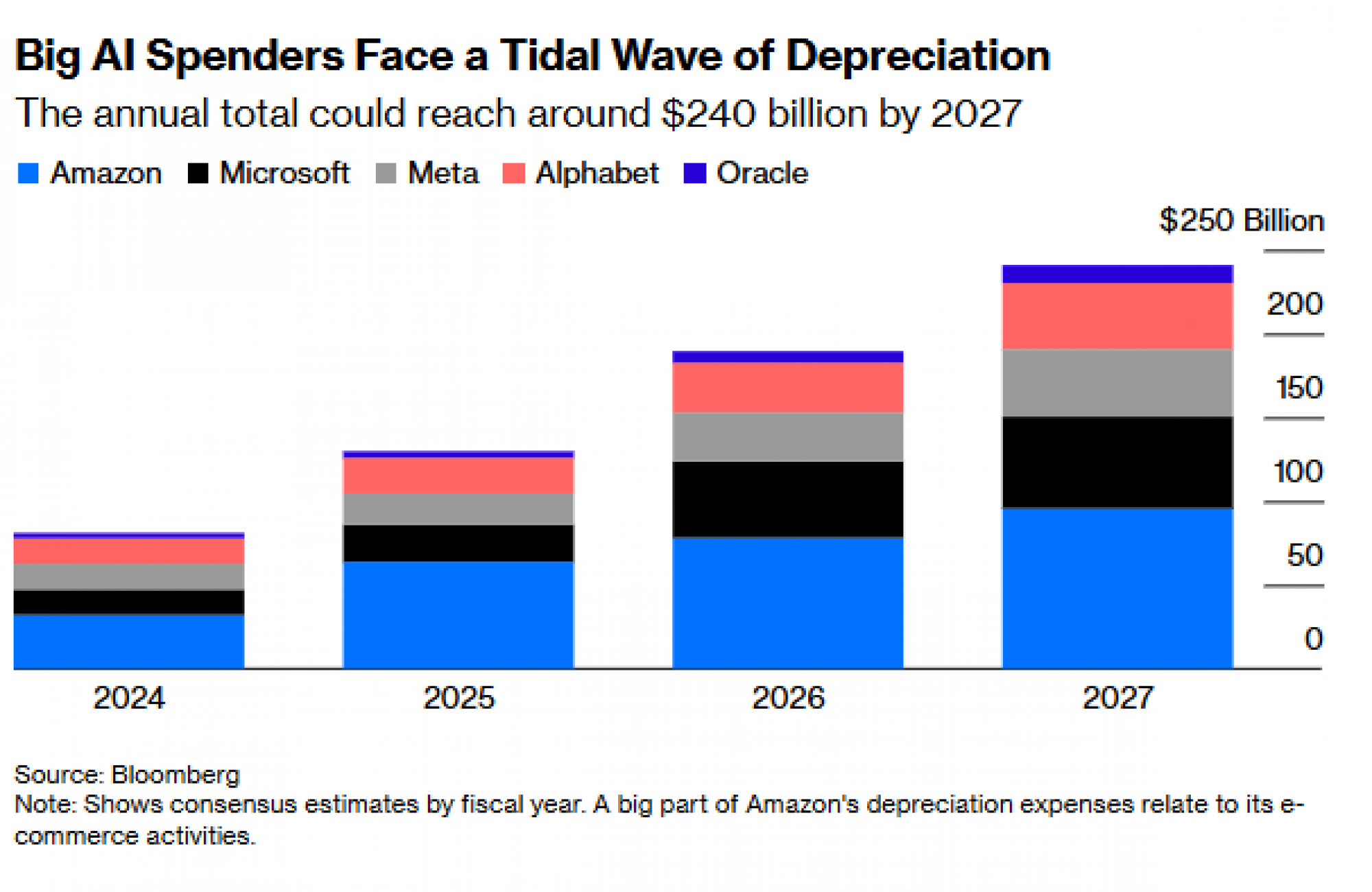

Iako ohrabruje činjenica da kompanije koje najviše troše raspolažu ogromnim rezervama gotovine (izuzev OpenAI-ja), kratak vek trajanja čipova i široke računovodstvene pretpostavke koje stoje iza svih tih ulaganja nisu toliko utešni. Majkl Bari, poznat po klađenju protiv američkog tržišta nekretnina, a danas aktivan u AI sektoru, upozorio je ove nedelje na platformi X da tehnološki divovi koji grade ogromne data centre, takozvane hiperskalere, potcenjuju amortizaciju.

Umesto jednokratne investicije, postoji opasnost da kapitalna ulaganja u AI prerastu u ogroman stalan trošak. To je odlično za Nvidiju i slične kompanije, ali ne nužno i za hiperskalere poput Gugla i Majkrosofta. Neki se već suočavaju s talasom amortizacije koji ih primorava na strožu kontrolu ostalih troškova. Amazon.com Inc., na primer, planira da ukine oko 14.000 radnih mesta.

Dok su investitori na Wall Streetu navikli da finansiraju imovinu koja brzo gubi vrednost, poput aviona ili automobila, zabrinjavajuće je što privatni kreditni fondovi sve češće koriste GPU kao kolateral za kredite. To uključuje i pozajmljivanje novca spekulativnim startapovima, takozvanim neoklaudovima, koji nude iznajmljivanje GPU-a. Samo je Microsoft potpisao ugovore vredne više od 60 milijardi dolara s takvim firmama.

Magnetar Capital, Blackstone Inc. i Macquarie Group Ltd. među onima su koji nude takav oblik finansiranja. Nvidia, s druge strane, navodno razmatra osnivanje posebnih fondova za zaduživanje i kupovinu čipova koje bi potom iznajmljivala klijentima poput OpenAI-ja i Muskovog xAI-ja.

"Problem je što ćemo uskoro preći sa desetina milijardi dolara duga koji finansira brzo amortizujuće grafičke procesore na stotine milijardi dolara. I tada bi moglo doći do ozbiljnih problema", kaže Gil Luria, direktor istraživanja tehnologije u DA Davidsonu.

Takve brige možda deluju preuveličano dok tehnološke kompanije ističu ogroman rast prihoda i produktivnosti zahvaljujući AI-ju, ali investitori lako zaboravljaju koliko amortizacija može biti bolna.

Od 2020. godine nadalje hiperskaleri su produžili životni vek svojih servera sa tri na oko šest godina, čime su ublažili udarac na dobit. Meta Platforms Inc. je, na primer, u januaru odlučila da produži korisni vek većine servera na pet i po godina, što je povećalo neto dobit za gotovo dve milijarde dolara u periodu od devet meseci do septembra.

Naravno, GPU-ovi ne postaju beskorisni kada se pojavi nova verzija. Nisu svi korisnici u potrazi za najnovijim modelima, stariji procesori mogu se koristiti za manje zahtevne zadatke ili prodati na tržištima u razvoju. Inovacije u softveru takođe mogu produžiti njihov ekonomski vek. Direktor Googleove AI i infrastrukturne divizije Amin Vahdat izjavio je da njihovi sedam i osam godina stari čipovi i dalje rade sa "sto odsto iskorišćenosti".

"I ne treba vam uvek motor Porschea 911 za ove zadatke, motor VW-a sasvim je dovoljan", kaže Anurag Rana, viši tehnološki analitičar Bloomberg Intelligencea.

Uprkos tome, računovodstveni pristupi ostaju upitni. Nvidia je prešla na godišnji ciklus izdavanja proizvoda, umesto dosadašnjeg dvogodišnjeg. Direktor Jensen Huang rekao je u martu da "ne biste mogli da poklonite Hopper čipove" kada počne isporuka sledeće generacije Blackwell,iako je to rekao u šali.

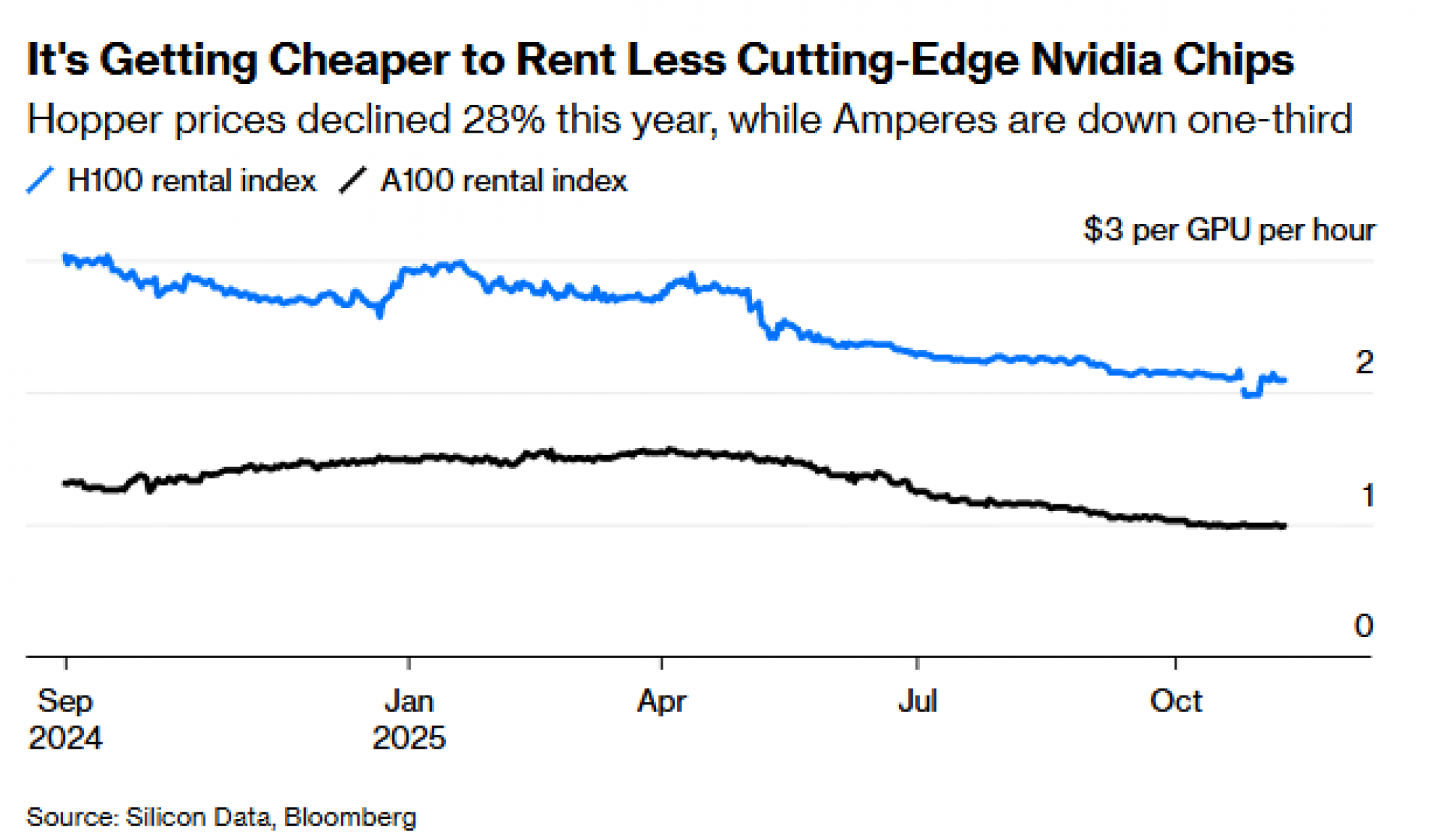

Kako su se nestašice čipova ublažile, cene najma Nvidia A100 (Ampere) čipova iz 2020. i Hopper modela iz 2022. naglo su pale.

Kako GPU-i postaju nova vrsta imovine, njihova preostala vrednost zavisiće od "koktela nepoznanica", upozoravaju iz hedž-fonda Kerrisdale Capital. To podrazumeva promene u arhitekturi čipova, razvoj sopstvenih procesora od strane hiperskalera, te geopolitičke faktore poput američke zabrane izvoza naprednih čipova u Kinu.

Zanimljivo je da je Amazon početkom godine smanjio očekivani vek trajanja dela svojih servera sa šest na pet godina, navodeći "ubrzani tempo tehnološkog razvoja", posebno u oblasti veštačke inteligencije i mašinskog učenja.

Ne postoji, međutim, konsenzus o trajnosti ove opreme.

Kompanija CoreWeave Inc., javno izlistani neoklaud s tržišnom vrednošću od oko 50 milijardi dolara, tvrdi da je "izuzetno zadovoljna" svojom šestogodišnjom amortizacionom politikom, dok njen evropski konkurent Nebius Group koristi rok od četiri godine, a Scaleway iz Pariza smatra da su tri godine realnije.

Ako tehnološke kompanije potcene brzinu kojom procesori gube na vrednosti, moraće da priznaju gubitke. Kratkoročno bi njihova dobit mogla izgledati veća od stvarnog novčanog toka, ali ako ta razlika potraje, to bi mogao biti znak da troškovi zamene opreme počinju ozbiljno da nagrizaju rezultate.

Bloomberg

Bloomberg

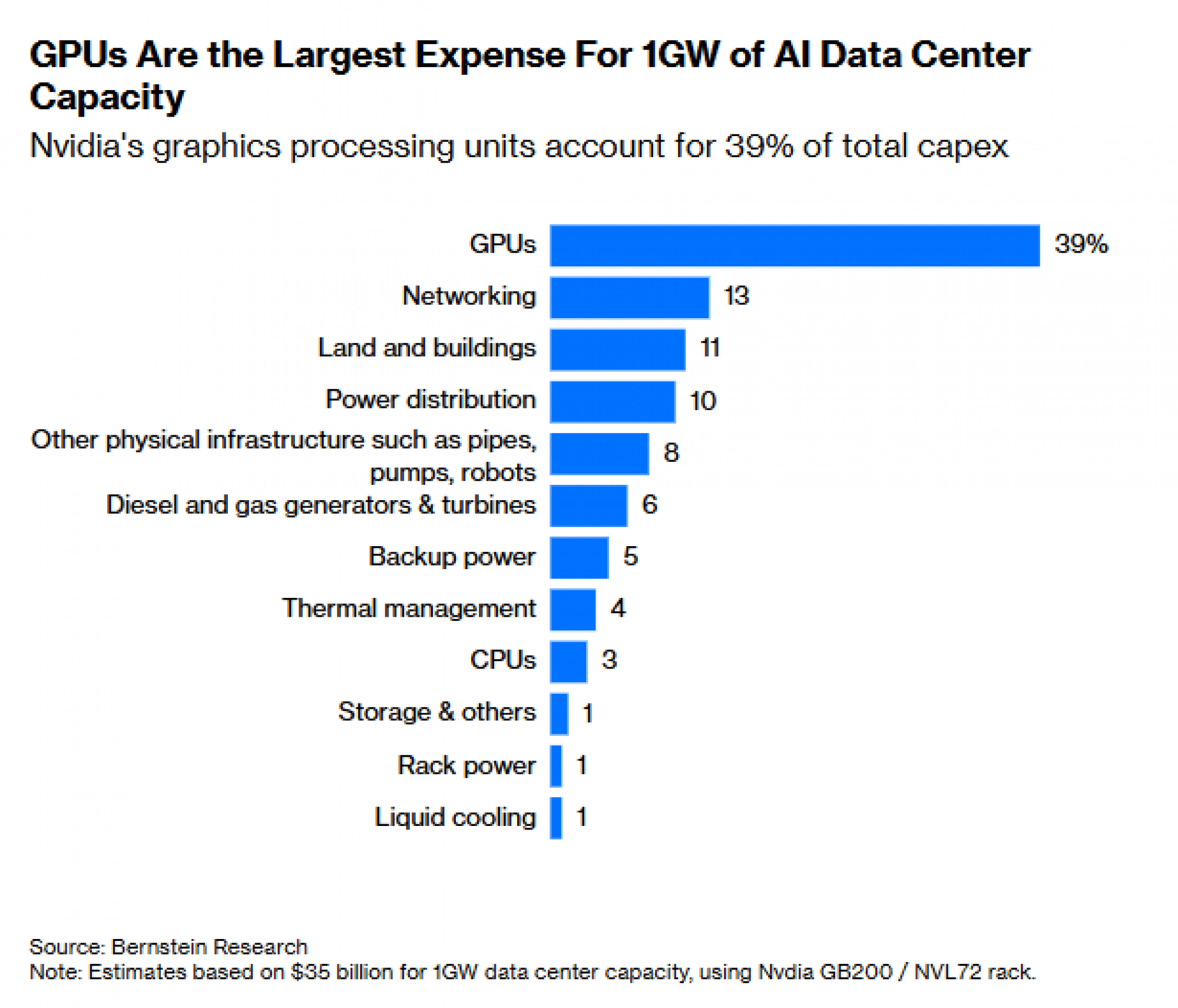

GPU-ovi su najveća stavka troškova za jedan gigavat AI informacione infrastrukture: čine čak 39 odsto ukupnih ulaganja.

Odgovornost je sada na kompanijama koje poseduju GPU-ove da brzo povećaju prihode od AI-ja, inače rizikuju da ih preplave rastući troškovi amortizacije i da ne budu u mogućnosti da finansiraju sledeći ciklus ulaganja.

Microsoft, na primer, troši oko polovinu svojih 35 milijardi dolara kapitalnih izdataka po kvartalu na opremu kratkog veka, poput GPU-ova i CPU-ova. Ohrabrujuće je to što se očekivane prodaje AI usluga kreću u skladu s amortizacijom, a kompanija vodi računa da ne kupuje previše čipova jedne generacije.

Većina hiperskalera verovatno će moći da ublaži rizik od prekomernih ulaganja jer imaju mnoštvo korisnika i razgranate poslovne modele. Ako potražnja za AI-jem razočara, mogu jednostavno smanjiti troškove i iskoristiti postojeću infrastrukturu.

Međutim, neoklaudovi nemaju takve rezerve ni profitabilnost, pa se zadužuju milijardama. CoreWeave, na primer, ima gotovo 17 milijardi dolara neto duga, uključujući obaveze po osnovu lizinga, i planira da potroši 14 milijardi ove godine, a više nego dvostruko više 2026. godine, što je nivo ulaganja uporediv s velikim naftnim kompanijama poput Shella.

Iako je kompanija uspela da snizi troškove zaduživanja, deo početnih kredita nosi dvocifrene kamate, pa su joj troškovi kamata veći od operativne dobiti.

Ti rizici mogu biti podnošljivi ako neoklaudovi obezbede višegodišnje ugovore s pouzdanim klijentima, umesto da zavise od nestabilnog tržišta najma ili startapova. CoreWeave tvrdi da više od 60 odsto njegovog portfelja vrednog 56 milijardi dolara dolazi od klijenata s visokim kreditnim rejtingom.

Ipak, previše optimistični finansijski modeli mogli bi se urušiti ako GPU-ovi brže izgube vrednost nego što se očekuje. Pad potražnje ili razvoj AI-ja koji troši manje računarske snage mogao bi dovesti do rasprodaje čipova.

Nvidijine rekordne akcije najjednostavniji su pokazatelj AI manije, ali upravo bi svet duga i računovodstvene amortizacije mogao biti onaj koji će na kraju probušiti AI balon.