text size

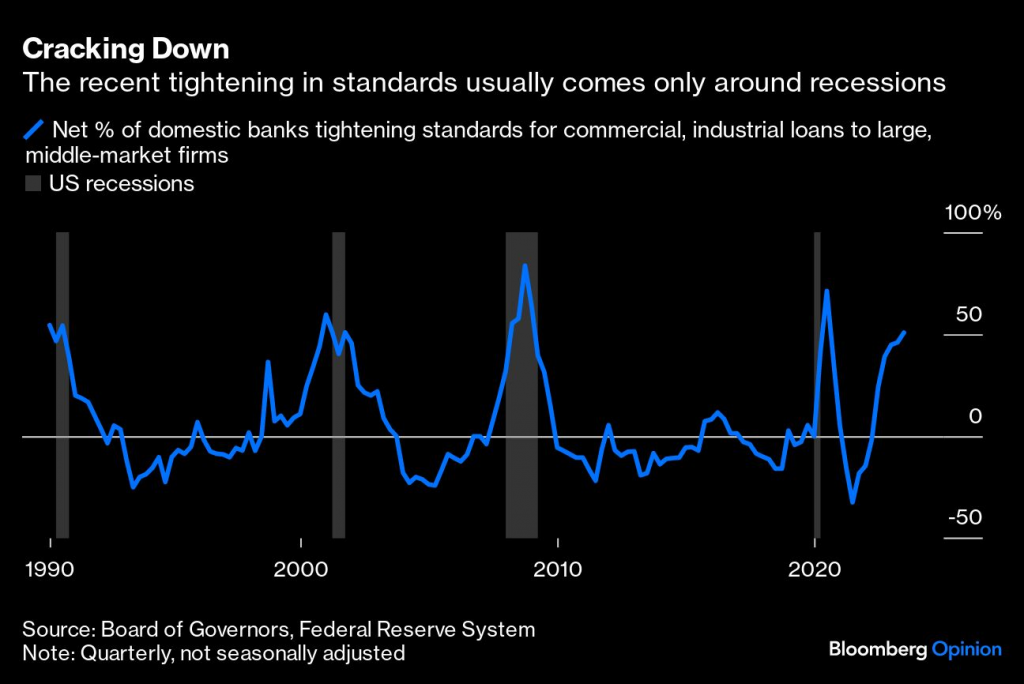

Jedan od stalnih nedostataka inače prilično dobre godine za američku ekonomiju bilo je pooštravanje kreditnih standarda u bankama.

Niži rast kredita je značio skuplje ili u nekim slučajevima nepostojeću dostupnost kredita za ljude koji žele da kupe stvari poput automobila ili za mala i srednja preduzeća.

Zato je vredno pomenuti da su banke tokom svojih nedavnih konferencijskih poziva o zaradama bile jasne kada očekuju da odreše kesu. U mnogim slučajevima to je već u narednih nekoliko kvartala.

Opširnije

Bivši bankar Credit Suissea David Miller prelazi u Santander

Miller je najnovije pojačanje visokog profila za Santander.

03.11.2023

HSBC planira otkup tri milijarde dolara akcija posle kvartalnog promašaja

HSBC Holdings Plc je prijavio profit koji je bio ispod očekivanog u trećem kvartalu, dok su troškovi porasli.

30.10.2023

Propali Silicon Valley Bank najavio svoj povratak

Rukovodioci SVB okupili su se na konferenciji u Las Vegasu kako bi poslali poruku: banka se vratila.

26.10.2023

Profit Banca Intesa Beograd 101 milion evra u prvih šest meseci

Slabija potražnja za kreditima logična je posledica restriktivne monetarne politike, kaže predsednik izvršnog odbora Banca Intesa Darko Popović.

25.10.2023

UniCredit uvećao profit, zaobići će dodatni porez u Italiji

Neto dobit u trećem kvartalu iznosila je 2,3 mlrd. evra, 23,4 odsto više nego prošle godine.

24.10.2023

To ne znači da su problemi koji su se pojavili u martu, a koji su doveli do propasti četiri zajmodavca, potpuno rešeni. Umesto toga, to implicira da se mnoge banke osećaju dovoljno bezbedno u svojoj kapitalnoj poziciji da će otpor sektora prema rastu verovatno početi da jenjava u bliskoj budućnosti - što je konstruktivan zaokret s obzirom na to da se čini da se drugi pokretači ekonomske aktivnosti hlade.

Ograničeni krediti

Bankarsko kreditiranje je ove godine bilo teško jer su veliki i srednji zajmodavci - oni sa imovinom od preko 100 milijardi dolara - gradili rezerve kapitala u očekivanju velikih regulatornih promena u načinu na koji uzimaju u obzir i štite se od rizika povezanih sa njihovim poslovanjem - kako bi se ispunili stroži zahtevi, koji će se postepeno uvoditi od 2025.

Pored regulatorne neizvesnosti, gubici na državnim obveznicama takođe su učinili da zajmodavci budu oprezni, posebno nakon što je erozija poverenja štediša pomogla da se sruše Silicon Valley Bank i Signature Bank.

Da biste videli brojeve i razloge zašto banke grade svoje rezerve kapitala, razmotrite PNC Financial Services Group, šestu banku po veličini domaće imovine u SAD od 30. juna. Povećao je svoj CET1 koeficijent kapitala sa 9,1 odsto na 9,8 odsto u prva tri kvartala 2023. Njegov regulatorni minimum od 1. oktobra bio je sedam odsto, ostavljajući značajan zaštitni sloj.

Ipak, kako je banka objasnila u prezentaciji investitorima, ako je nova regulativa bude primorala da drži kapital za nerealizovane gubitke na investicionim hartijama od vrednosti - vrste gubitaka koji su doprineli kolapsu banke Silicon Valley Bank - kao i druge moguće promene pod kojim je poznat kao Basel III Endgame - PNC-ov višak CET1 odnos bi se smanjio na 40 baznih poena.

Iako se svaka banka nalazi na različitom mestu, ova opšta dinamika - izgradnja kapitala svakog kvartala ove godine, upoređujući nivoe kapitala sa trenutnim i potencijalnim budućim zahtevima, i uzimajući u obzir ekonomsku i regulatornu nesigurnost – učinila je banke opreznim u pogledu kreditiranja i drugih aktivnosti kao što su otkup akcija.

Zato kvartalna anketa Federalnih rezervi o kreditnim službenicima pokazuje da banke pooštravaju standarde kreditiranja u razmerama koje se obično dešavaju samo usred recesije. I pošto neće biti trenutka kada tržišta, izvršni direktori banaka ili regulatori daju zeleno svetlo za povećane rizičnije aktivnosti zajmodavaca, povlačenje bi trebalo da počne da se ublažava u narednim kvartalima.

Na primer, Regions Financial Corp. gradi svoj CET1 koeficijent po stopi od 0,2 do 0,3 odsto po kvartalu i premašio je cilj od 10 odsto za 30 baznih poena u trećem kvartalu. Dakle, rukovodioci sada osećaju da su u poziciji da iskoriste višak kapitala za otkup akcija ili davanje zajmova kada se pojave prilike, rekao je glavni finansijski direktor David Turner tokom poziva o zaradi.

Izvršni direktor U.S. Bancorpa Andy Cecere rekao je da će nastaviti da jača banku dok se ne finaliziraju pravila Basel III i ne sprovedu stres testovi Federalnih rezervi u junu sledeće godine, koji procenjuju sposobnost banaka da prebrode ekonomske oluje. CFO Comerica Inc. Jim Herzog rekao je da pored regulatorne jasnoće želi da vidi stabilizaciju nerealizovanih gubitaka na vrednosti bankarskih hartija od vrednosti - drugim rečima, stabilizaciju dugoročnih kamatnih stopa.

Sa dugoročnim kamatnim stopama koje su ove nedelje znatno smanjene i investitorima koji su sigurniji da smo stigli do kraja ciklusa povećanja kamatnih stopa, takvi nerealizovani gubici su se smanjili za banke, podižući nivo kapitala i možda čineći izvršne direktore sigurnijim da je najgore prošlo.

Ekonomsko okruženje koje se brzo pogoršava očigledno bi dovelo do drugačije rasprave. Pored toga, verovatan put za banke je prirodno povećanje koeficijenta kapitala CET1 od 0,2 do 0,3 odsto po kvartalu u većini slučajeva, regulatorna jasnoća u pogledu kapitalnih zahteva i rastuće poverenje da mogu da iskoriste višak kapitala da umire zabrinute investitore.

Ovo bi moglo biti u obliku pozajmljivanja ako potražnja i osiguranje imaju smisla, i otkupa akcija ako ostane gotovine. Banke bi trebalo da budu u boljoj poziciji da daju kredite 2024. nego što su bile 2023. godine, smanjujući jednu od najvećih ekonomskih briga ljudi ove godine.