text size

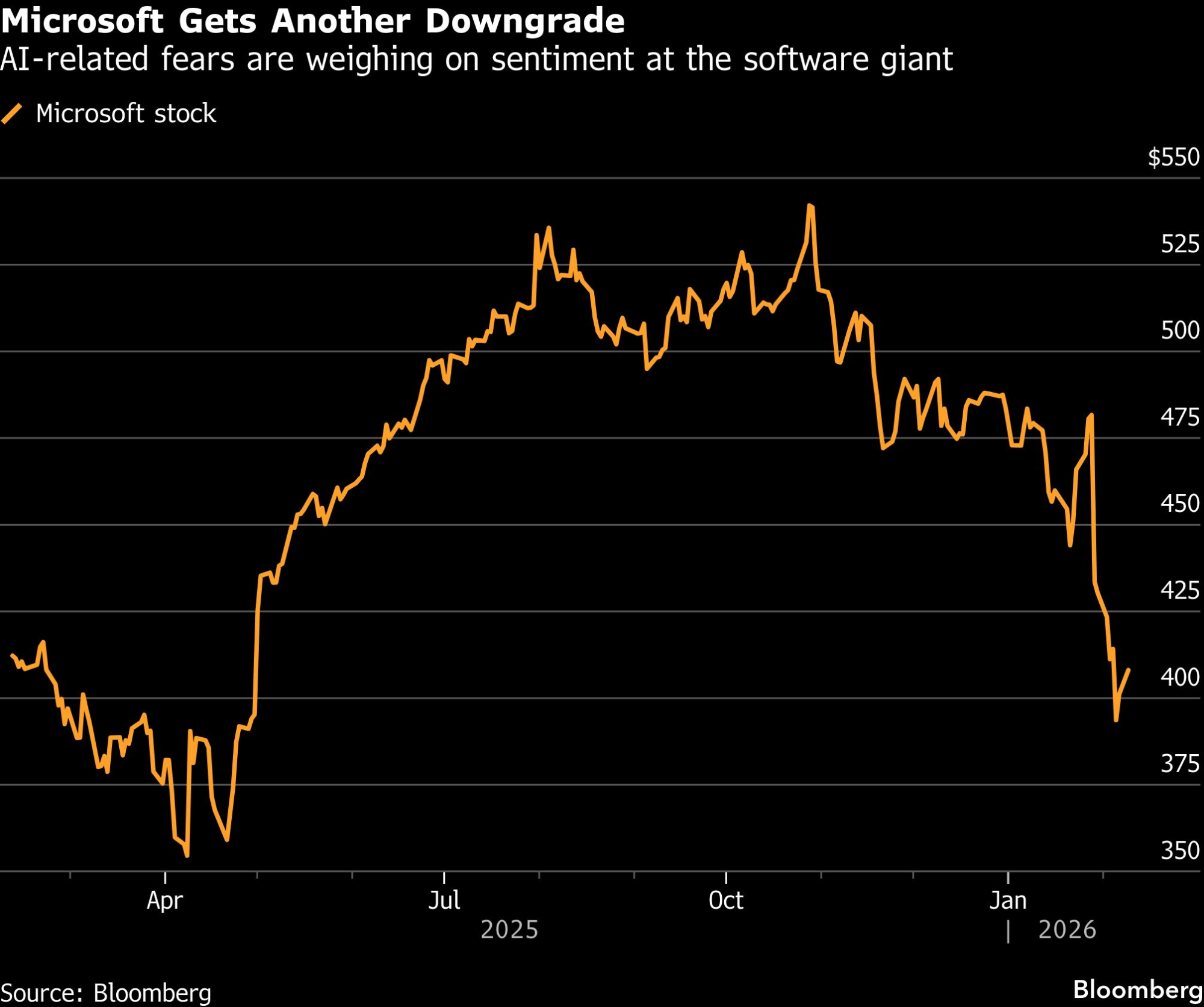

Akcije kompanije Microsoft Corp. dobile su sniženu investicionu preporuku po drugi put za manje od nedelju dana, dok Wall Street postaje sve oprezniji zbog potencijalnih poremećaja s kojima bi se softverske kompanije mogle suočiti usled razvoja veštačke inteligencije.

Melius Research je u ponedeljak snizio preporuku za akcije Microsofta sa "kupiti" na "zadržati", navodeći zabrinutost u vezi sa kapitalnim izdacima, kao i Microsoftovim proizvodima pod brendom Copilot, koji predstavljaju glavni kanal za prodaju alata veštačke inteligencije kancelarijskim radnicima. To je usledilo je nakon sličnog sniženja preporuke koje je krajem prošle nedelje objavio Stifel, čiji su analitičari upozorili na tempo rasta Microsoftovog klaud poslovanja Azure.

"Zbog stvari poput 'coworka' iz kompanije Anthropic, Microsoftov moćni paket 365 mogao bi da se suoči sa izazovima i možda će morati da nudi Copilot besplatno samo da bi ostao relevantan, što bi negativno uticalo na rast i marže u njegovom najprofitabilnijem segmentu produktivnosti", napisao je analitičar Melius Researcha Ben Reitzes. "Ta realnost će potrošiti i interne kapacitete Azure, čime će biti ograničen i potencijal za nadmašivanje očekivanja u tom segmentu."

Opširnije

Zabrinutost oko AI potrošnje pritisla akcije nakon pada Microsofta

Sumnje u povraćaj ulaganja u veštačku inteligenciju ponovo u fokusu investitora.

29.01.2026

Microsoft pada zbog usporavanja rasta klauda i rekordne potrošnje

Potrošnja Microsoft Corp. porasla je na rekordni nivo, dok je rast prodaje klaud usluga usporio, što je dovelo do oštrog pada akcija usled zabrinutosti investitora da bi moglo biti potrebno više vremena nego što se očekivalo da se ulaganja kompanije u veštačku inteligenciju isplate.

29.01.2026

Microsoft će uložiti do 17,5 milijardi dolara za AI u Indiji

Microsoft planira najveću investiciju u Aziji do sada - 17,5 milijardi dolara u razvoj veštačke inteligencije i klaud infrastrukture u Indiji.

10.12.2025

Pad akcija, demanti i Copilot: Microsoft u centru pažnje zbog AI ciljeva

Akcije Microsofta pale su nakon izveštaja The Informationa da kompanija revidira ciljeve prodaje AI alata u poslovnom segmentu, iako iz Microsofta tvrde da ukupne kvote za AI proizvode nisu smanjene.

04.12.2025

Snižene preporuke dolaze u trenutku kada investitori postaju sve nervozniji u pogledu dugoročnih izgleda softverskog sektora u celini, pri čemu se alati veštačke inteligencije kompanija poput Anthropica vide kao snažan ometajući (disruptive) faktor i potencijalno trajna prepreka rastu. Korpa softverskih akcija koju prati Goldman Sachs pala je za više od 14 odsto od kraja januara.

Akcije Microsofta su u ponedeljak porasle i do 2,4 odsto, iako su i dalje u padu većem od 24 odsto u odnosu na vrhunac dostignut u oktobru.

Bloomberg

Bloomberg

Veliki deo slabosti akcije usledio je nakon Microsoftovih poslovnih rezultata objavljenih ranije ovog meseca, koji su doveli do istorijske rasprodaje akcija, nakon što su analitičari izrazili zabrinutost zbog tempa rasta Microsoftovog klaud poslovanja Azure, kao i zbog velikih izdataka koje kompanija ima za veštačku inteligenciju.

Za Reitzesa, Microsoft se nalazi u situaciji bez dobrog ishoda, jer "mora značajno da poveća kapitalne izdatke (capex)" kako bi održao korak sa Alphabetom i Amazonom. To znači da bi slobodni novčani tok "mogao ponovo da pretrpi udarac". S druge strane, ako sada ne poveća ulaganja, dodaje on, "to ukazuje ili na problem u izvršenju strategije ili na potrebu da se upravlja zaradom, a nijedno od toga nije dobro".

Reitzes je takođe izrazio sumnju u to da li će se ulaganja u veštačku inteligenciju isplatiti, napisavši da "sve više mislimo da koncept ‘plaćanja dodatno za AI’ ne funkcioniše i da će Copilot morati da bude uključen besplatno, što dugoročno povećava troškove".

Kompanija je snizila ciljnu cenu za Microsoftove akcije na 430 dolara, što je jedna od najnižih procena na Wall Streetu.

I pored sniženih preporuka, oko 96 odsto analitičara koje prati Bloomberg i dalje preporučuju kupovinu Microsoftovih akcija. Ostali imaju preporuke ekvivalentne "zadržati", dok nijedan analitičar ne savetuje prodaju. Prosečna ciljana cena iznosi nešto više od 600 dolara, što ukazuje na potencijalni rast od gotovo 50 odsto u odnosu na trenutnu cenu.