text size

Atlantic grupa ponudila je za srpski Strauss Adriatic iznenađujuće visoki iznos, smatra analitičar Bloomberg Adrije komentarišući najavljenu transakciju vrednu 40,5 miliona evra. Uzmu li se u obzir javno dostupne brojke i podaci, Atlantic plaća neuobičajeno mnogo, smatra Matteo Mošnja, analitičar korporativnih finansija, ali dodaje i da postoje razlozi koji bi mogli da opravdaju ovako visoku ponudu.

Ponuda za akviziciju bila je očekivana, komentariše on. Menadžment je u nekoliko javnih nastupa to najavljivao, a analitičari Bloomerg Adrije su potez predviđali i u svojoj analizi poslovanja Atlantic grupe.

Ipak, procenjivalo se da bi vrednost transakcije trebalo da bude negde od osam do 12 puta iznosa dobiti Strauss Adriatica pre oporezivanja, kamata, deprecijacije i amortizacije (EBITDA). Kako je Strauss Adriatic prošlu godinu završio s tek milion evra dobiti, uz ponuđenih 40,5 miliona evra ispada bi se posmatrani koeficijent kretao oko stratosferskog iznosa od 40, umesto očekivanih osam do 12.

Opširnije

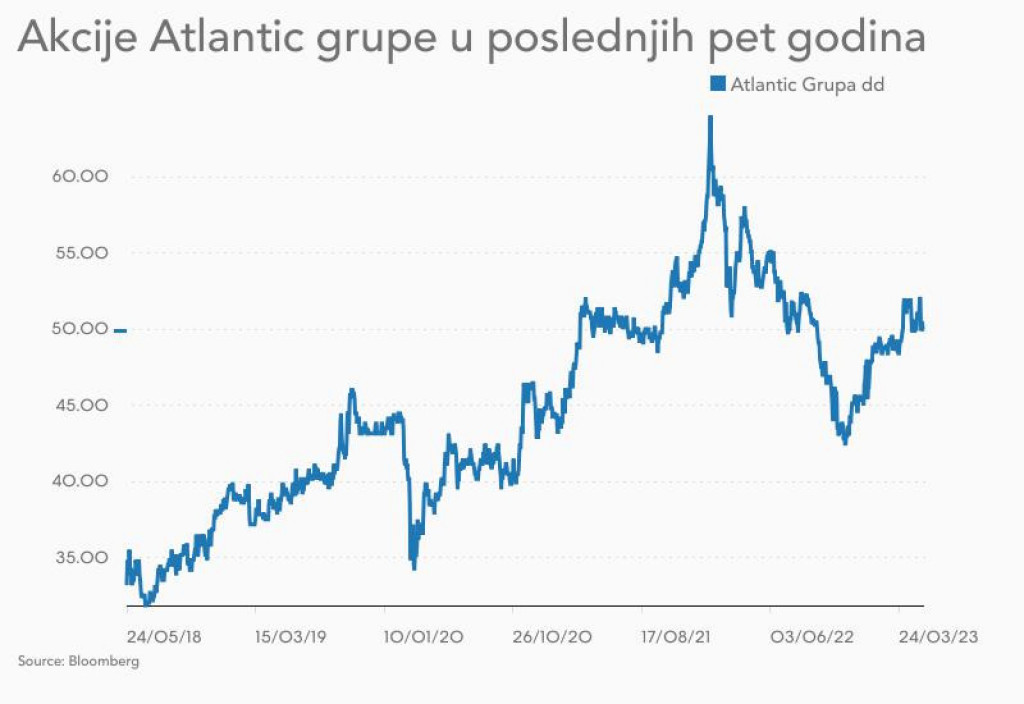

Akcije Atlantica bez reakcije na najavljeno preuzimanje

Trgovanje na Zagrebačkoj berzi u utorak je proteklo bez previše uzbuđenja, čak i uz najavu Atlantic grupe o dogovorenom preuzimanju srpske kompanije.

23.05.2023

Cene kafe enormno rasle u Srbiji, tek ove godine usporile

U februaru i martu, kada je ukupna inflacija dostizala rekordne nivoe, cene u sektoru kafe, čaja i kakaoa rasle su sporije od ukupne inflacije.

23.05.2023

Grand kafa kupuje Doncafe, a već su pod lupom Komisije

Komisija je 14. septembra 2021. godine objavila da je počela postupak da utvrdi da li je bilo dogovaranja oko cena proizvoda od 2015. godine do 2020. godine, koji do sada nije završen.

23.05.2023

Atlantic grupa za 40,5 miliona evra kupuje vlasnika Doncafea

Zaključenje transakcije još mora da odobri Komisija za zaštitu konkurencije u Srbiji.

23.05.2023

"Taj podatak, naravno, treba uzeti uz dozu opreza", upozorava Mošnja. Pre obvezujuće ponude Atlantic je zasigurno odradio dubinsko snimanje poslovanja i tako utvrdio normalizovani iznos dobiti kroz eliminaciju jednokratnih stavki bilo s troškovne ili prihodovne strane. One mogu znatno uticati na konačni utvrđeni iznos EBITDA, objašnjava naš analitičar.

Bitno je istaknuti i da se brojke bitno menjaju ako se u računicu ubaci iznos dobiti ostvarene u pretpandemijskom periodu kad su nabavne cene kafe bile znatno niže – Strauss Adriatic se bavi distribucijom kafe na srpskom tržištu. Tada je EBITDA kompanije premašivala i 1,7 milion evra.

Sinergijski efekti

Činjenica je da su na cenu kafe u međuvremenu uticali i inflacija i problemi u lancima snabdevanja i ostali faktori poput vremenskih nepogoda u Brazilu koje su naštetile usevima, kao i jačanje američkog dolara. Može se očekivati da će se oni u narednim razdobljima stabilizovati, i s obzirom na to koliko hrvatska kompanija nudi za Strauss "rekao bih da Atlantic zasigurno računa s time", dodaje Mošnja.

Uzme li se u obzir EBITDA iz 2019. godine, onda je ponuđeni iznos oko 23 puta viši od dobiti. "Na sve to potrebno je još i uračunati sinergijske efekte iz takve transakcije koja bi zasigurno rezultirala optimizacijom logističkih procesa, administrativnih i marketinških troškova i boljom pregovaračkom pozicijom u procesima nabavke i prodaje", dodaje on. Ti efekti rezultirali bi dodatnim povećanjem dobiti koju Atlantic može generisati kao vlasnik Strauss Adriatica.

Bloomberg

Bloomberg

Atlantic verovatno računa sa značajnim sinergijskim efektima iz transakcije, smatra analitičar Bloomberg Adrije jer je ponuda za preuzimanje skladno poslednjim rezultatima Strauss Adriatica, "van svih okvira i nadmašuje multiple čak i brzorastućih tech kompanija".

Atlantic je u segmentu kafe lani generisao gotovo 22 odsto prihoda od prodaje, a Strauss Adriatic bi pojačao prodaju u tom segmentu za 20 odsto i podigao udeo prihoda koji Atlantic ostvaruje od prodaje kafe na 25 odsto. Tržište Srbije "ključno" je za Atlanticovu prodaju kafe, ali tu leži i zamka.

Srpsko tržište kafe ima karakteristike oligopolskog tržišta, objašnjava Mošnja. Gledano kroz poslovne prihode Atlantic i Strauss zauzimaju otprilike 50 odsto tržišnog udela. Broj ukazuje na značajnu tržišnu koncentraciju "pogotovo ako se u obzir uzme činjenica da treći najveći prerađivač ima svega 7,5 odsto udela", upozorava on. Zbog toga, treba pričekati odluku agencije za zaštitu konkurencije jer se zeleno svetlo za transakciju, iz ove pozicije, ne čini toliko izvesno.

Iz investitorske perspektive – ako se ne računaju sinergijski efekti – transakcija bi mogla da pogorša sliku Atlanticove akcije, objašnjava on. Strauss Adriatic je lani ostvario neto gubitak pa bi transakcija mogla rezultirati padom zarade po akciji i, posledično, višim odnosom cene i zarade (tzv. P/E odnos).

Podaci sa Zagrebačke berze u utorak pokazuju neuobičajeno malu aktivnost akcije Atlantica. Informacija o predaji obvezujuće ponude objavljena je nešto iza podneva, a nakon nje provedene su tek dve transakcije u kojima su vlasnika promenile samo četiri akcije.

Isplata bez većih problema

Pre toga, trgovanje je takođe bilo skromno i ukupan promet Atlanticovom akcijom u utorak je iznosio 18 hiljada evra. Prosečni dnevni promet tom akcijom ove godine iznosi 31,2 hiljade evra uz prilično stabilnu cenu.

Sa zaključnom cenom od utorka P/E odnos iznosi 28,4. Društvo Strauss Adriatic trenutno je znatno zaduženo, ali uzimajući u obzir nekoliko otvorenih opcija koje su verovatno dogovorene u sklopu transakcije konačna sudbina tog duga ne bi trebalo ništa značajno promeniti niti za kupca ni za prodavca, procenjuje Mošnja.

Neto dug Strauss Adriatica okvirno iznosi desetak miliona evra i za taj bi iznos trebalo umanjiti ponuđeni iznos što znači da bi u slučaju transakcije Atlantic trebalo da isplatiti tridesetak miliona evra. Kako je krajem prvog tromesečja Atlantic u bilansu imao 62,3 miliona evra novčanih sredstava i povoljan odnos dugova, navedeni iznos bi se mogao pokriti "bez većih problema", zaključuje analitičar korporativnih finansija.