text size

Svi ostali sprovode spajanja i preuzimanja, pa zašto ne bih i ja? Jednostavan odgovor direktorima koji pate od FOMO-a glasi: M&A aktivnosti mogu ozbiljno da naštete ceni vaših akcija.

Podaci koji pokazuju snažno prvo tromesečje za M&A transakcije kod kompanija mogu stvoriti privid da rizikuju da izgube korak s tržištem ako ostanu po strani. Međutim, jedino što zapravo "propuštaju" jeste pad tržišne kapitalizacije. Dovoljno je pogledati velike transakcije u industriji robe široke potrošnje realizovane u poslednjih osam meseci.

Opširnije

Glencore na čelu najvećih evropskih korporativnih transakcija u 2026.

Glencore predvodi evropsku listu potencijalnih meta preuzimanja u 2026. godini, dok je globalno tržište spajanja i preuzimanja u punom zamahu, a firme poput Abivaxa, BP-a i EasyJeta privlače pažnju investitora.

27.01.2026

M&A tržište ima još prostora za rast: Predviđanja za 2026. godinu

Razgovarali smo s više od desetak viših savetnika kako bismo dobili njihova predviđanja za spajanja i preuzimanja u nizu sektora i regija u sledećih 12 meseci.

03.01.2026

BlackRock privukao 130 milijardi dolara kapitala klijenata

Kompanija BlackRock je u prvom kvartalu zabeležila neto priliv od 130 milijardi dolara kapitala klijenata, pri čemu je novac investitora nastavio da pristiže uprkos nestabilnosti na javnim i privatnim tržištima i neizvesnosti oko rata sa Iranom.

14.04.2026

Pregled berze: pad cena nafte, rast akcija, rekord NLB-a

Tržišta se oporavila nakon privremenog primirja u Iranu, mada su dogovori između sve strane u međuvremenu propali.

13.04.2026

Dogovor kompanije Keurig Dr Pepper Inc. (KDP) o kupovini JDE Peet’s NV, uz vrednost preduzeća od 23 milijarde dolara, značajno proširuje njeno postojeće poslovanje sa kafom. Plan je da se to poslovanje kasnije izdvoji u veliku globalnu kompaniju, dok bi preostali deo bio fokusiran na bezalkoholna pića i zadržao brendove poput Snapplea. Na papiru, ideja ima stratešku logiku: odvojeni segmenti dobijaju fokus, a deo sa kafom potrebnu veličinu. To bi trebalo da podstakne organski rast, što je "sveti gral" svakog glavnog izvršnog direktora.

Međutim, reakcija investitora na akviziciju bila je negativna jer Peet’s ima slabu istoriju poslovnih rezultata, a transakcija u gotovini naglo povećava dug KDP-a, čak i nakon uključivanja investicionih partnera poput Apollo Global Management Inc. i KKR & Co. Cena akcije sada je znatno ispod nivoa na kojem je bila pre objave preuzimanja.

S druge strane, akvizicija kompanije Kenvue Inc. od strane Kimberly-Clark Corp. za 49 milijardi dolara uvela je proizvođača pelena u sektor zdravlja potrošača. To jeste povezano s njihovim osnovnim poslovanjem u oblasti lične higijene, ali ipak predstavlja strateški zaokret. To možda ne bi bilo toliko važno da je Kenvue u vrhunskoj formi; međutim, kompanija prolazi kroz restrukturiranje i nosi teret sudskih sporova. Uz to, našla se i u sukobu s američkim predsednikom Donaldom Trumpom zbog bezbednosti Tylenola, iako zdravstvene organizacije i dalje podržavaju njegovu upotrebu.

Dug Kimberly-Clarka će kratkoročno porasti, iako će činjenica da se akvizicija uglavnom finansira akcijama ublažiti taj efekat. Ipak, tržište nije impresionirano: cena akcija pala je za oko 20 odsto u odnosu na period neposredno pre objave dogovora.

Nedavne transakcije, poput dogovora kompanije Sysco Corp. o kupovini Jetro Restaurant Depot za 29 milijardi dolara, prošle su nešto bolje, ali ni one nisu oduševile investitore. Sysco, distributer u ugostiteljstvu, ovom akvizicijom ulazi u cash-and-carry segment unutar istog sektora. Restaurant Depot beleži nešto brži rast prihoda, a analitičari Barclays Plc smatraju da bi mogao da posluži kao izvor novih klijenata za postojeće poslovanje kupca. Preuzeta kompanija će poslovati kao zaseban segment i zadržaće većinu postojećeg menadžmenta.

Ipak, reč je o primetnom strateškom zaokretu. Spajanje različitih tipova poslovanja znači da je prostor za smanjenje troškova ograničen u odnosu na veličinu transakcije. Dug kupca raste, a akcije su nakon objave pale za gotovo 10 odsto.

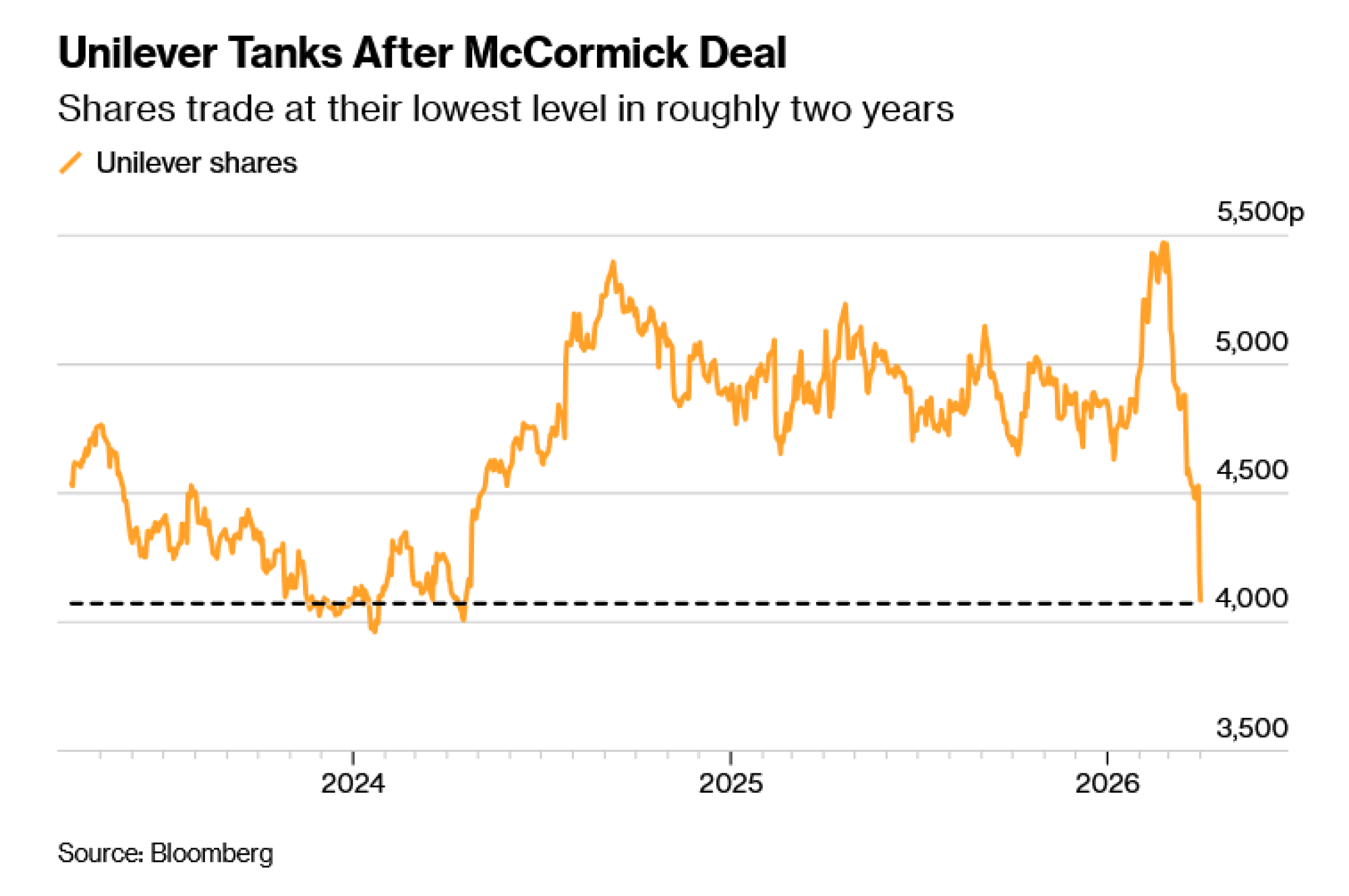

Primer Unilevera

Na kraju, tu je i spajanje kompanije McCormick & Co. sa prehrambenim segmentom Unilevera, čija se vrednost procenjuje na 45 milijardi dolara, dvostruko više od samog američkog kupca. Strateška logika ima smisla jer se vrednost stvara "kroz veću dubinu u jednoj kategoriji umesto kroz diverzifikaciju", kako navode analitičari TD Cowen. Prema uslovima ugovora, oba poslovanja su jednako vrednovana, a transakcija donosi značajne uštede troškova.

Naravno, dug McCormicka raste jer Unileveru isplaćuje 16 milijardi dolara, dok istovremeno novom partneru i njegovim akcionarima prepušta 65 odsto udela u proširenoj kompaniji. Alternativa, manja gotovinska isplata uz veći ustupljeni udeo, ostavila bi investitore McCormicka s manjim potencijalom za buduću dobit.

Investitori su i ovde oprezni: akcije su pale za gotovo pet odsto od objave dogovora. Razlog za zabrinutost leži u obimu integracije. McCormick ima solidne rezultate u integraciji akvizicija, ali su to do sada uglavnom bile manje transakcije. Učešće Unileverovih timova uliva određeno poverenje, ali ovako neravnomeran odnos otvara prostor za sudar korporativnih kultura.

Pad cene akcija McCormicka negativno utiče i na Unilever, s obzirom na to da britanska kompanija većinu isplate prima u akcijama kupca. Ipak, pronalaženje boljeg rešenja za Unileverov prehrambeni sektor nije jednostavno.

Pretpostavka da transakcije u industriji robe široke potrošnje uništavaju vrednost potvrđena je i istorijom. Klasičan primer iz novije ere je neuspešno spajanje kompanija Kraft Foods Group Inc. i HJ Heinz Co. iz 2015. godine. Legendarni investitor Warren Buffett u početku je podržao taj potez, ali se kasnije javno distancirao. Uprkos tome, želja za reorganizacijom portfelja brendova radi podsticanja rasta ne jenjava, a zaključeni poslovi često pokreću nove jer konkurenti strahuju da će zaostati.

Strategija širenja tržišnog udela u određenim potrošačkim segmentima ima svoje prednosti. Problem je što je izuzetno teško pronaći idealnu metu - dovoljno veliku, atraktivnu i dostupnu po povoljnoj ceni. Zbog toga su izvršni direktori primorani da razmatraju sve složenije i neobičnije kombinacije.

Pad cene akcija kupca nakon objave transakcije uobičajena je pojava zbog brojnih rizika. Međutim, nema garancije da će se taj trend kasnije preokrenuti kada uprava dobije više vremena da predstavi strategiju. Investitori su tradicionalno skeptični prema poslovima koji povećavaju zaduženost, menjaju strateški pravac ili podrazumevaju kompleksne integracije. U aktuelnom makroekonomskom okruženju, izvršni direktori ne bi trebalo da budu iznenađeni što ovakvi potezi nailaze na još oštrije kritike.