text size

Banke sve agresivnije ulažu u proizvod koji se nalazi pod sve većom regulatornom lupom. Zajmodavci su povećali oslanjanje na takozvane transakcije značajnog prenosa rizika.

Tržište SRT-ova (engl. Significant Risk Transfer, značajan prenos rizika) ubrzano raste jer pomažu bankama da oslobode kapital i poboljšaju pokazatelje profitabilnosti. Ali brzo širenje tržišta takođe podstiče vlasti da traže veći nadzor i bolje razumevanje rizika ili potencijalnog širenja problema ukoliko loši krediti naglo porastu.

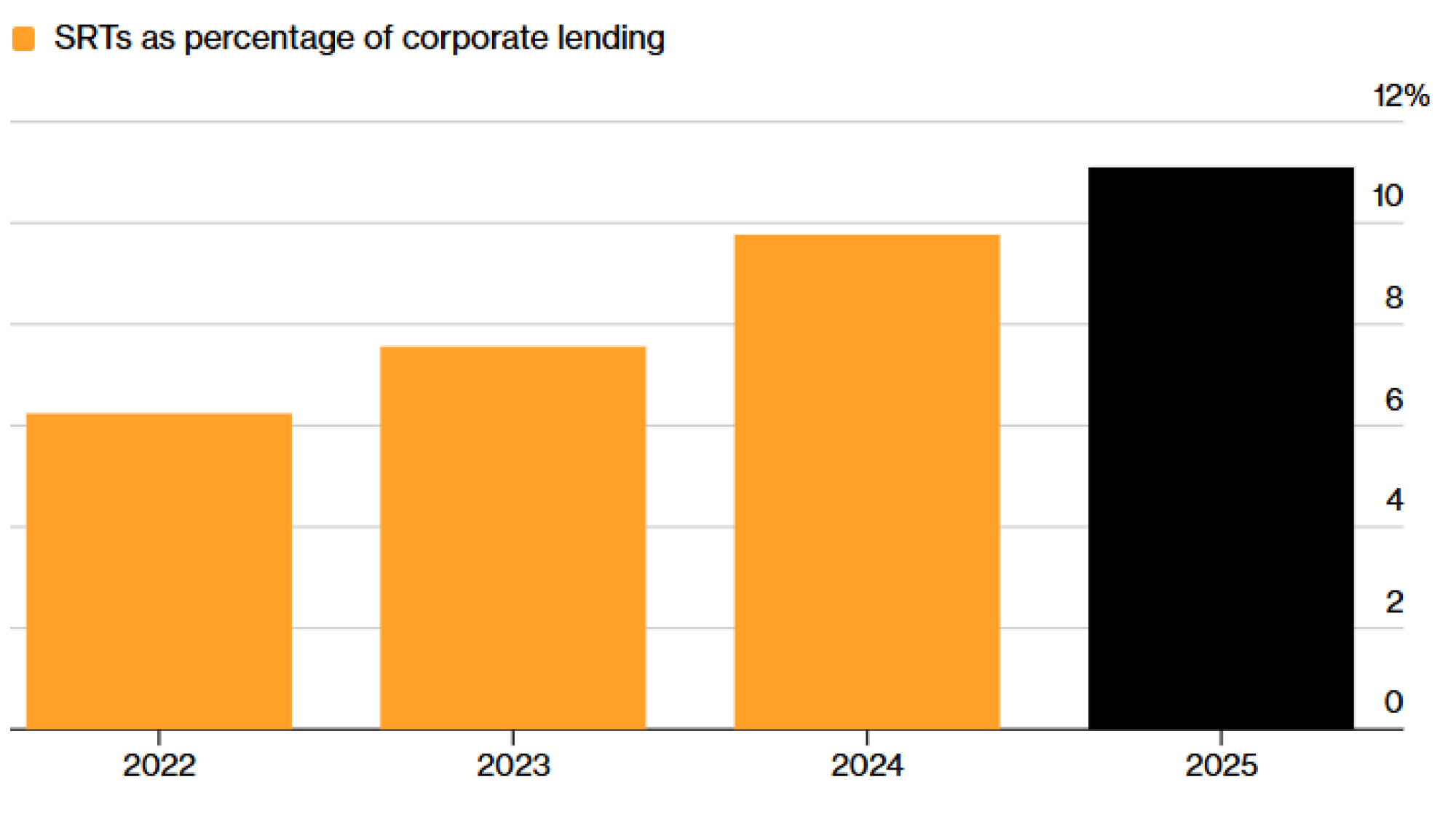

Banke štite sve veći deo korporativnih kredita kroz SRT-ove

Evropski zajmodavci prihvatili su značajne prenose rizika

Bloomberg

Bloomberg

"Brz rast izdavanja SRT-ova prirodno privlači regulatornu pažnju, posebno na tržištu kojem nedostaju standardizacija i transparentnost", rekao je Bill Ledger, konsultant i bivši direktor grupe za kreditni portfolio u JPMorgan Chase & Co.

"Iako regulatori očigledno podržavaju ovakve transakcije, deluje prikladno da razmatraju kako banke upravljaju rizikom refinansiranja, rizikom druge ugovorne strane i obezbeđivanjem finansiranja investitorima u SRT-ove", rekao je on.

Podaci koje je prikupio Bloomberg pokazuju da je oko 11,1 odsto, odnosno 509 milijardi dolara korporativnih kredita najvećih evropskih banaka bilo povezano sa SRT transakcijama na kraju prošle godine. Ovaj odnos se gotovo udvostručio od 2022. godine, kada je iznosio 6,2 odsto.

Ukupan iznos u dolarima odnosi se na deo kredita koji je ostao kod banaka nakon što su deo rizika od gubitaka prebacile na investitore.

Hedžovanje evropskih korporativnih kredita putem SRT-ova predstavlja najveći i najduže uspostavljeni deo šireg tržišta. Vredno više od 1,5 triliona dolara, ovo tržište obuhvata i regione poput Severne Amerike, kao i kategorije zajmova poput stambenih i auto-kredita.

Sve veća primena

Kod pojedinih banaka, primena ovih transakcija bila je još brža. Jedan od razloga bio je oslobađanje kapitala radi podsticanja rasta, bilo kroz novo kreditiranje ili kroz preuzimanja.

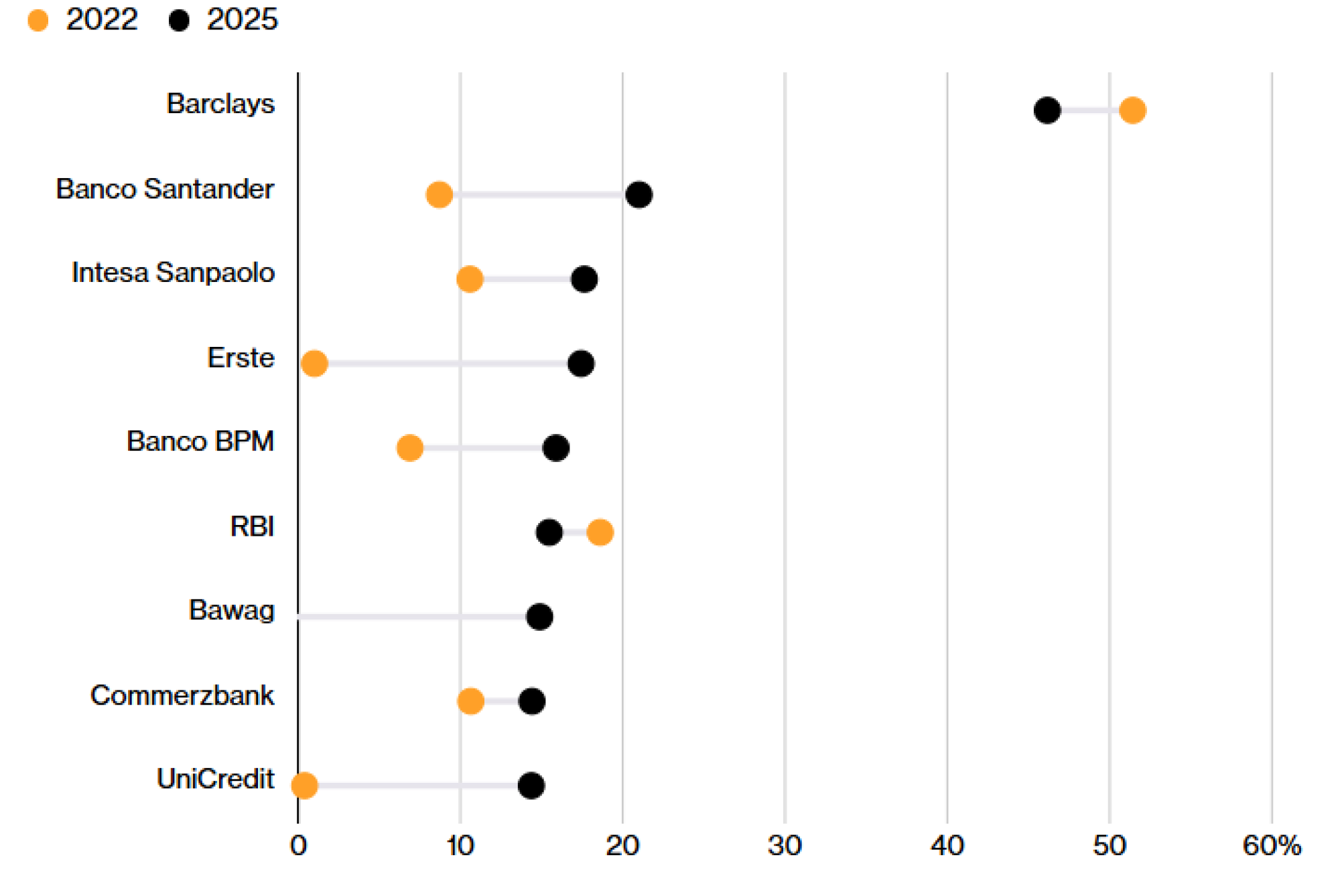

Kod UniCredit SpA, koji pokušava da kupi Commerzbank AG u Nemačkoj, odnos je porastao na 14 odsto sa manje od jedan odsto za tri godine. Austrijska Erste Group Bank AG, koja je kupila kontrolu nad poljskom jedinicom Banco Santander SA u svojoj najvećoj akviziciji do sada, takođe je prošle godine bila veliki izdavalac SRT-ova.

Santander je prošlu godinu završio sa SRT-ovima koji štite rizike za 21 odsto korporativnih kredita. Španska banka je nastavila sličnim tempom i tokom 2025. godine u prvom kvartalu, prenoseći oko 10 milijardi evra (11,6 milijardi dolara) rizikom ponderisane aktive putem SRT-ova.

José García Cantera, finansijski direktor banke, rekao je investitorima u aprilu da je apetit investitora porastao uprkos širim tržišnim nemirima.

"Što je nešto poznatije, to ima veći obim", rekao je Frank Benhamou, direktor SRT sektora u Cheyne Capital Management UK LLP, investicionoj firmi sa sedištem u Londonu. "Što se izdavaoci osećaju sigurnije u vezi sa ovim proizvodom, to ga sistematičnije uključuju u svoj alat za upravljanje kapitalom i više ga izdaju."

U SRT-u, investitori pristaju da preuzmu deo potencijalnih gubitaka od problematičnih dugova. Sporazumi često štite banke od prvog talasa loših dugova u kreditnom portfoliju i obično pokrivaju između pet odsto i 15 odsto ukupnog portfolija.

Zauzvrat, kupci poput hedž-fondova, penzionih fondova i fondova privatnog kreditiranja dobijaju kupone koji mogu premašiti 10 odsto. Transakcije se uglavnom sklapaju diskretno sa jednim kupcem ili malim brojem investitora. Nedavni rad Evropske centralne banke identifikovao je 65 nebankarskih investitora u SRT-ove. Zajedno, ova grupa drži gotovo dve trećine SRT-ova koje su evropske banke izdale od 2018. do 2024. godine.

Barclays predvodi evropske banke u usvajanju SRT-ova

Prenosi rizika koji uključuju korporativne kreditne portfolije porasli su kod mnogih zajmodavaca

Bloomberg

Bloomberg

Većina SRT-ova su takozvane sintetičke sekjuritizacije, gde banka zadržava originalne kredite i efektivno dobija osiguranje, često izdavanjem instrumenta poznatog kao credit-linked note. Više od 1,3 triliona evra aktive, što je ekvivalentno oko 1,5 triliona dolara, bilo je sintetički sekjuritizovano između 2016. i 2024. godine, saopštila je u julu International Association of Credit Portfolio Managers. Manji deo transakcija čine tradicionalne sekjuritizacije, u kojima se krediti uklanjaju iz bilansa banke.

Evropske banke preuzele su vodeću ulogu u korišćenju SRT-ova, podstaknute smernicama regulatora, uključujući smernice ECB-a iz 2016. godine. Američki zajmodavci poput JPMorgan Chasea i Bank of America Corp. takođe su izdavali SRT-ove, ali je prelazak ka blažim kapitalnim zahtevima u SAD smanjio podsticaj bankama da realizuju više transakcija.

Transakcije često uključuju korporativne kredite, ali banke povećavaju izdavanje SRT-ova zasnovanih na hipotekama, kreditnim karticama i drugim vrstama duga. SRT-ovi zasnovani na kreditima kompanijama ili manjim biznisima činili su 47 odsto, odnosno 14 odsto ukupnog izdavanja u 2025. godini, prema podacima koje je prikupio Crescent Capital Group LP, jedinica Sun Life Financial Inc..

'Prikladno uključeni'

Institucije kao što su Bank of England, ECB i Bank for International Settlementsa upozorile su na potencijalne opasnosti.

"Obimi brzo rastu, i kada se to dešava, međusobne veze između banaka i nebankarskog finansijskog sektora produbljuju se na načine koji nisu uvek potpuno određeni", rekao je Pedro Machado, član nadzornog odbora ECB, u govoru 14. maja. Iako tržište funkcioniše dobro, potrebni su bolji podaci, rekao je Machado, dodajući da korporativno upravljanje i upravljanje rizikom u bankama moraju pratiti brz rast.

Jedna od briga jeste da li bi banke mogle imati poteškoća da zamene dospevajuće SRT-ove ukoliko kreditna tržišta zamrznu aktivnosti. To bi moglo odvratiti kupce, čineći SRT-ove toliko skupim da njihovo izdavanje više ne bi imalo smisla. Nemogućnost refinansiranja postojećih instrumenata mogla bi da ugrozi kapitalne pokazatelje i podstakne banke da smanje kreditiranje, što bi dodatno opteretilo ekonomiju.

Još jedna briga odnosi se na način finansiranja SRT-ova. Kako investitori sve više ulaze na tržište, prinosi padaju, podstičući kupce da povećavaju prinose korišćenjem duga. Ta kružna struktura, u kojoj jedna banka prodaje rizik dok druga obezbeđuje leveridž kupcima SRT-ova, može ponovo vratiti rizik u bankarski sistem.

Kreditiranje privatnih kreditnih fondova i drugih shadow bank institucija koje kupuju SRT-ove "moglo bi stvoriti 'krugove rizika' ", upozorio je Financial Stability Board u maju. FSB, koji okuplja globalne centralne banke, ministarstva finansija i regulatore, rekao je da vlasti treba da prate vlasništvo nad SRT-ovima kod investitora iz privatnog kreditnog sektora, kao i kreditiranje tih fondova od strane banaka.

U martu je ECB saopštio da istražuje koliko banke finansiraju investicije u SRT-ove.

Prudential Regulatory Authority pri BOE-u ažurirao je pravila koja regulišu SRT-ove u januaru, naglašavajući da viši menadžeri banaka treba da budu "prikladno uključeni" u svaku transakciju koja smanjuje rizikom ponderisanu aktivu. PRA je takođe naložila Barclays Plc, velikom izdavaocu, da proceni svoje procese za transakcije prenosa rizika, objavio je Bloomberg.

Mnogi smatraju da ima još prostora za rast. Tržište će verovatno nastaviti da raste sličnim tempom, rekao je Pablo Sinausía Rodríguez, bivši zvaničnik ECB i European Banking Authorityja. Sve više banaka prihvata SRT-ove dok pokušavaju da podstaknu rast i povećaju prinose za akcionare, rekao je Sinausía Rodríguez, koji je sada direktor u Caboalto Ltd., finansijskoj konsultantskoj firmi.

"Malo je pokazatelja da smo dostigli 'Peak SRT' izdavanje evropskih banaka, osim možda kod najvećih izdavalaca", rekao je Ledger, bivši bankar JPMorgana.