text size

Pripremite se za iznenađenja

Tendencija uspona

Stratezi su oprezno optimistični nakon "dana oslobođenja". U posebnoj anketi koju je Bloomberg sproveo među 39 globalnih menadžera novca, velika većina kaže da su otvoreni ka rizičnijim ulaganjima. Nakon izazovne 2025. godine, naročito usled šoka izazvanog početkom trgovinskog rata, očekuju okruženje koje bi moglo da podstakne preuzimanje rizika.

Investitori generalno optimistični za akcije u 2026.

Velika većina menadžera je rekla Bloombergu da ostaju otvoreni ka rizičnim ulaganjima, što ne mora da znači da su toliko optimistični. Uglavnom, ekonomija raste, što takođe utiče na rast akcija. A obično osnovna pretpostavka podrazumeva da akcije tokom vremena imaju rastući trend. Dobici su često neravnomerni. Akcije reaguju na vesti i pokušavaju da predvide budućnost, pri čemu su podložne epizodama iracionalnosti u oba smera. Prosečne godine su retke. Od 1930, prosečan godišnji prinos S&P 500 iznosio je 8,3 odsto, ali kako grafikon pokazuje, godine sa rastom u visokim jednocifrenim procentima su prilično retke. Padovi i dobici veći od 20 odsto su češći.

Ne očekujte prosečno

Akcije obično naglo napreduju, uz povremene padove. Stratezi trenutno očekuju prilično nezanimljivu godinu. Dobra vest je da verovatno će biti fiskalnih podsticaja u SAD i Nemačkoj, a kamatne stope će, osim u Japanu, ostati nepromenjene - ali to mora da se posmatra u kontekstu visokog vrednovanja kompanija i prisutnog rizika. Sa tržištima koja očekuju prosečne prinose, postoji šansa da godina bude barem uporediva sa poslednje tri, ukoliko zabrinjavajući rizici ne postanu realnost.

Ali često nas događaji iznenade. To doprinosi vanrednim godinama i padovima. Po definiciji, ljudi ne očekuju ta iznenađenja. Koja bi ona mogla biti? Nekoliko stratega sada objavljuje listu top 10, uz napomenu da to nisu predviđanja, ali da bi trebalo imati ih na umu.

Eric Robertsen iz Standard Chartered Plc. navodi osam potencijalnih iznenađenja. Tokom poslednje decenije, jedno ili dva obično se dogodi svake godine. Ne mogu se sva dogoditi istovremeno.

Jordan Rochester iz Mizuho nudi zabavan grafički prikaz 10 potencijalnih "sivih labudova":

Veteran strateg JP Smith iz Independent Research Foruma nudi svoju listu (skraćeno), koja ukazuje na zaista lošu godinu za sve osim Japana.

bloomberg

bloomberg

bloomberg

bloomberg

1. AI "balon" puca zbog nerealnih očekivanja. Privatni kapital i korporativni krediti izlaze na videlo.

2. Niže kamatne stope pomažu domaćoj ekonomiji SAD, ali nedostatak QE Feda ograničava rast likvidnosti.

3. Inflacija je suzbijena (zahvaljujući cenama energije, Kini i primeni AI).

4. Slabe cene zlata i srebra dok investitori ignorišu narativ "Velikog umanjenja vrednosti".

5. Globalna tržišta akcija padaju u proporciji sa izloženošću AI-ju.

6. Najmanje loši performeri su niska beta tržišta i korisnici nižih kamata poput Brazila.

7. Evro je najslabija glavna valuta zbog toksične politike u srcu evrozone i nemačke nevoljnosti da toleriše francusku fiskalnu nekontrolisanost.

8. Nastavlja se slabost Kine (zbog rastućeg duga, nedostatka reformi za podsticanje potrošnje i globalnog otpora snažnom izvozu).

9. Inflacija u Japanu opada kako cene pirinča stagniraju, pa prinosi na obveznice ostaju stabilni uprkos fiskalnim stimulansima, a jen jača.

10. U Velikoj Britaniji, Laburistički poslanici uklanjaju Starmera nakon katastrofalnih lokalnih izbora u maju. Nacionalna vlada bazirana na desnom krilu parlamentarne Laburističke partije, pragmatičnim Konzervativcima i Liberalnim demokratama preuzima vlast.

Osim opštih tema AI i inflacije, politika UK i Francuske se stalno pojavljuje. Nijedna nema nacionalne izbore u 2026; obe imaju tako loš status kvo da se nešto može promeniti. Mogu li se dalje provlačiti?

Takođe, iznenađenja uključuju i udvostručenje ili prepolovljenje cene nafte. Održavanje stabilnih cena nafte bio je potcenjen uspeh Trumpa 2.0. To ne treba uzimati zdravo za gotovo.

Zasluženo priznanje

Po skoro svakom relevantnom kriterijumu, ovo je bila dobra godina za investitore u obveznice. Investicioni i visokoprinosni krediti trgovali su se po uskim vrednostima, podržani i dalje povišenim prinosima i stabilnim korporativnim fundamentima. Posebno je visokoprinosni segment pokazao otpornost uprkos zabrinutosti zbog rasta, trgovinskih tenzija i političke neizvesnosti. Zaista, teško je videti kako bi se spredovi mogli još više suziti od postojećih.

Teško je očekivati da se spredovi dodatno suze

Jaka 2025. može se uglavnom pripisati solidnom rastu zarada i Fedu koji je realizovao dva smanjenja kamatnih stopa, a gotovo sigurno će smanjiti stope i ove nedelje.

Investitori nisu nepromišljeno jurili za rizikom. Pozicije su favorizovale kratak rok dospeća i kvalitetnije izdavače, što odražava osetljivost prinosa na promene u prinosima trezorskih hartija dok osnovne stope ostaju visoke. Sa uskim spredovima, teško da 2026. može ponoviti ovogodišnje rezultate.

Optimizam je i dalje široko prisutan. Kathy Jones i Collin Martin iz Charles Schwab priznaju da su niži prinosi verovatni jer prinosi opadaju i postoji manje prostora za snižavanja kamatnih stopa centralnih banaka. Ali glavne centralne banke i dalje su sklone popuštanju monetarne politike, dok niske realne kamatne stope i strmiji prinosi ublažavaju pritisak uskih spredova. Sa vidljivim znakovima pritiska kod najniže rangiranih delova tržišta, Andrew Sheets iz Morgan Stanleyja smatra da je razumno da skeptici brinu da će kreditni ciklus popustiti pod sopstvenom težinom.

Međutim, umesto kolapsa, Sheets sugeriše da ciklus može "goreti" intenzivnije u 2026. pre nego što se iscrpi. Lakša fiskalna, monetarna i regulatorna politika i najveći investicioni talas u generaciji, omogućiće korporativnom sektoru da preuzme više rizika.

Tim Morgan Stanleyja primećuje da je udeo korporativnog duga van finansijskog sektora u američkom BDP-u opadao pet godina, dok globalne banke i osiguravajuća društva ostaju dobro kapitalizovani po istorijskim standardima. Čak i uz predviđenih 20% godišnjeg rasta međunarodnih spajanja i akvizicija u 2026, nivo će i dalje biti nešto ispod dugoročnog proseka.

Sheets takođe tvrdi da će ekonomsko okruženje blago napredovati, pružajući kreditima više zaštite:

Rast zarada postaje sve širi, naročito u SAD. Iako sada predviđamo sporije rezanje stopa centralnih banaka zbog ovog boljeg pregleda rasta, to je u redu: sporiji ciklus smanjenja stopa istorijski je bio povoljniji za kredite. I dalje povišene realne stope i strmije prinosne krive treba da podrže pozitivnu priču za potražnju za kreditima.

Bradley Rogoff iz Barclays tvrdi da makrookruženje za 2026. ima karakteristike kasnog ciklusa: solidan rast, finansijske olakšice, stabilne kreditne osnove i bogato vrednovanje. SAD bi prednjačile u rastu, podstaknute investicijama u AI i fiskalnim stimulansima pre srednjeročnih izbora. Istovremeno, Evropu očekuje stabilan rast, dok Kina može početi da se oporavlja. Ali AI nosi rizike u oba smera, posebno za SAD:

Mlak scenario mogao bi biti najpoželjniji za globalnu ekonomiju i tržišta. Veoma uspešan AI može izazvati velike promene na tržištima rada, što bi dovelo do povećanja nezaposlenosti, barem tokom tranzicione faze ka novoj ravnoteži.

Alternativno, ako AI ne donese više od prosečne ROI, verovatno bi došlo do ozbiljne korekcije na tržištima akcija, posebno u SAD. Posledični negativni efekat na bogatstvo bio bi značajan udar na potrošnju. AI stvara velike kreditne rizike u oba smera.

Evropa ima povoljnije izglede. Visoki prinosi su podstakli potražnju ranije ove godine i biće manje podržavajući u 2026. ali američki investicioni prinosi su sada 40 bps niži nego u januaru 2025, najniži od početka Fedovog podizanja stopa 2022. Ekvivalentni evropski prinosi su samo 20 bps niži.

Evropske korporacije nastavljaju trgovanje sa nešto širim spredom u odnosu na trezorske obveznice nego njihove američke kolege, što daje više manevarskog prostora.

Evropski spredovi su širi

Korporativni kredit ima više prostora za rast nego u SAD. U tom okruženju, Jones i Martin zagovaraju pristup srednje putanje, favorizujući kvalitetniji kredit i održavajući približno srednjeročne pozicije. Cilj nije maksimalno povećanje prinosa, već ublažavanje rizika, uz zadržavanje pristojnih, iako ne spektakularnih, rezultata. Što zvuči slično stavovima stratega za akcije.

- Richard Abbey

Bregzit sve menja

Prošlog vikenda, Bloomberg Weekend je objavio moj esej u kojem tvrdim da očigledan odgovor na britanske ekonomske probleme bio bi postizanje sporazuma o slobodnoj trgovini sa Evropom. Politički, poništavanje Bregzita je verovatno i dalje nemoguće i svakako ne može biti izvedeno bez destruktivne unutrašnje rasprave. A i oni koji su glasali za izlazak to su učinili iz različitih razloga.

Ključna poenta, bez ponovnog otvaranja debate o Bregzitu, jasno je da je izlazak iz EU katastrofalan za britanske izvoznike. Stoga je u interesu političara da pokušaju da pronađu način da im pomognu. (Evropski lideri, koji su užasnuti poslednjom Nacionalnom strategijom bezbednosti SAD koja ih tretira gotovo kao neprijatelje, trebalo bi da učvrste svaki izvor rasta koji mogu pronaći.)

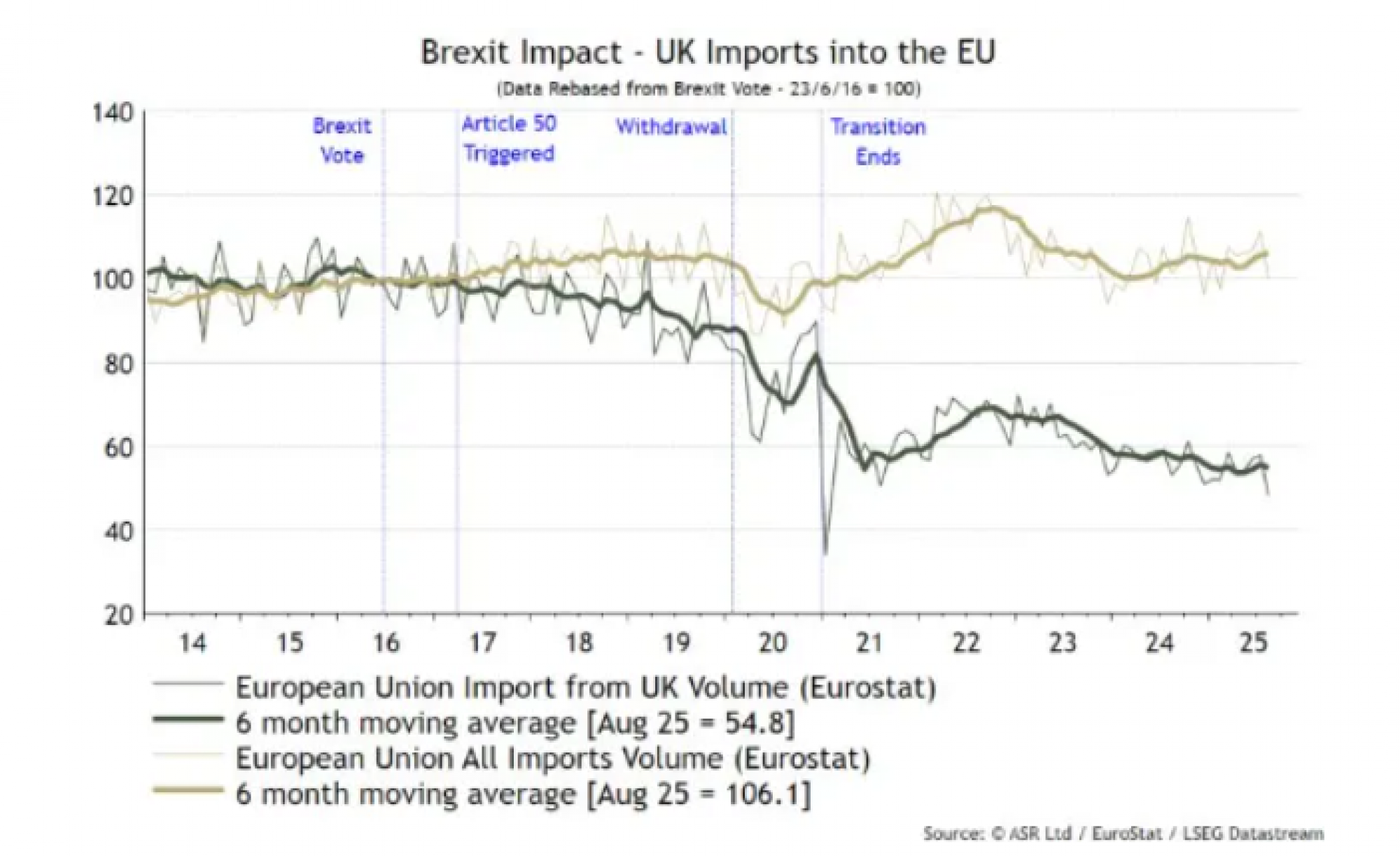

Ovi grafikoni pokazuju koliko je Bregzit bio loš za izvoznike. Absolute Strategy Research prikazuje uvoz EU iz UK i ukupni uvoz, oba indeksirana na 100 na dan referenduma 2016.

bloomberg

bloomberg

Jedno od glavnih obećanja pristalica Bregzita bilo je da će izlazak osloboditi Britaniju da pregovara bolje sporazume sa ostatkom sveta. Confederation of British Industry, najveća organizacija poslodavaca u Velikoj Britaniji, od 1980. redovno sprovodi kvartalne ankete među izvoznicima o nivou optimizma za narednih 12 meseci. Osim najgorih dana pandemije 2020, izvoznici nikada nisu bili manje optimistični.

Kako je Bregzit slomio britanske izvoznike

Van pandemije, britanski izvozni sektor nikada nije bio manje optimističan.

Što se tiče trgovine i britanskog izvoza, nema potrebe za daljom raspravom. Brexit nije uspeo. U tom pogledu, Velika Britanija bi trebalo da ima jasne zajedničke interese sa velikim trgovinskim blokom sa kojim deli granicu. Da nije bilo toksične debate o Bregzitu, bilo bi jasno da zemlja treba da pronađe način da olakša trgovinu sa EU.

(I ne, to ne mora dovoditi u pitanje valutu, imigraciju ili spoljnu politiku.)