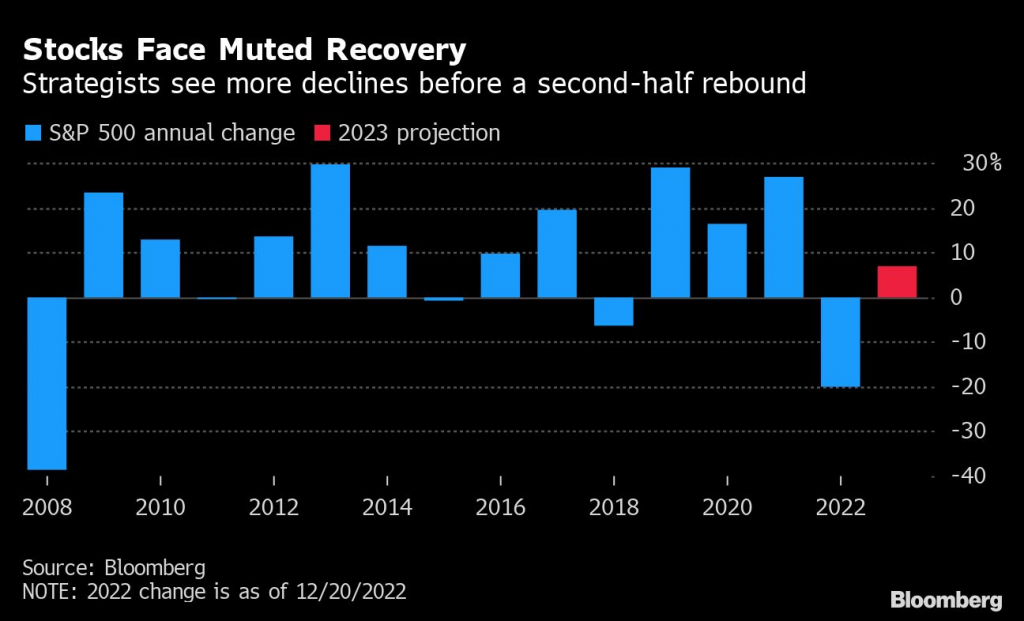

Investitori koji su spremni da okrenu novi list posle najgore godine za akcije od globalne finansijske krize trebalo bi da se spremaju za još muka koje dolaze u 2023.

To je iskrena poruka najpoznatijih stratega iz Morgan Stanleya, Goldman Sachsa i drugih, koji upozoravaju da će se akcije suočiti sa novim padom u prvoj polovini godine, pošto će zarade kompanija biti pod uticajem slabijeg ekonomskog rasta i još uvek visoke inflacije, a centralne banke i dalje nepokolebljivo podižu kamatne stope.

Druga polovina godine će označiti oporavak kada Federalne rezerve prestanu da povećavaju stope, kažu – ali je verovatno da će to biti prigušeni oporavak posle kog će akcije i dalje biti samo umereno više nego na kraju 2022.

Opširnije

Hlađenje inflacije poguralo američke akcije

Američke akcije zabeležile su rast nakon izveštaja o inflaciji koji je pokazao hlađenje.

13.12.2022

Veliki ESG fondovi zarađuju manje od S&P 500

Svih 10 najvećih ESG fondova prema imovini zabeležili su dvocifrene gubitke, pri čemu je osam palo čak i više od pada indeksa S&P 500.

12.12.2022

Goldman Sachs: Tržište medveda i u 2023.

Investitori u kapital koji se nadaju boljoj 2023. godini biće razočarani, jer prema stratezima Goldman Sachs Groupe, faza medveđeg tržišta još nije završena.

21.11.2022

S&P 500 će sledeću godinu završiti u proseku na 4.078 poena - oko sedam odsto više od trenutnih nivoa, prema 22 stratega koje je Bloomberg ispitao. Najoptimističnija prognoza je da će doći do povećanja od 24 odsto, dok najpesimističniji smatraju da će opasti za 11 odsto. U Evropi, slična anketa među 14 stratega predviđa prosečnu dobit od oko pet odsto za Stoxx 600.

Bloomberg

Bloomberg

Oprezni središnji scanario odražava brdo izazova od monetarnog pooštravanja do rata u Ukrajini i evropske energetske krize. Prvi od njih je već pomogao u smirivanju nedavnog rasta akcija.

Čak i bolje vesti o inflaciji dolaze sa velikim upozorenjem, jer nisu odvratile centralne banke od njihovog fokusa - stavljanja inflacije pod kontrolu. Jastrebovski tonovi i Feda i Evropske centralne banke u decembru izazvali su oštar pad kapitala i podsetili investitore da određivanje neće biti lako u trenutku kada treba započeti dugo očekivanu promenu politike.

Ukoliko ta poruka već nije bila jasna, Banka Japana ju je pojasnila šokantnim podešavanjem svoje politike prinosa na obveznice.

JPMorganov tim očekuje da će se S&P 500 vratiti na najniže nivoe viđene 2022. godine pre nego što zaokret od strane Feda podstakne oporavak u drugom polugodištu u kom će S&P 500 biti za oko 10 odsto viši od trenutnih nivoa. U najgorem trenutku ove godine, u oktobru, indeks je pao za 25 odsto na 3.577 poena.

Najpoznatiji menadžeri novca takođe predviđaju težak početak 2023. godine, a dobici će doći pretežno u drugoj polovini godine, prema istraživanju Bloomberg Newsa objavljenom prošlog meseca.

Bloomberg

Bloomberg

Oni koji imaju optimističan stav, mogu ukazati na otpornost američke ekonomije, sporiji tempo povećanja kamatnih stopa i ponovno otvaranje Kine nakon strogih blokada zbog kovida.

Uprkos svemu tome, jedan od glavnih konsenzusnih stavova među stratezima je da berze još uvek ne odražavaju generalno loše ekonomske izglede.

Christian Mueller-Glissmann i Cecilia Mariotti iz Goldman Saksa izjavili su krajem novembra da njihov model podrazumeva 39 odsto verovatnoće usporavanja rasta u SAD u narednih 12 meseci, ali rizična sredstva su bila samo u šansi od 11 odsto.

Michael Wilson iz Morgan Stenleyja – koji ima čvrsti medveđi stavi i koji je bio na prvom mestu u prošlogodišnjem istraživanju "Institutional Investora" – smatra da će S&P 500 pasti čak još 21 odsto u prvom kvartalu. Nakon oporavka indeks će godinu završiti na oko 3.900 poena, što implicira dobit od oko dva odsto u odnosu na zatvaranje 19. decembra.

Svi lošiji ekonomski izgledi u vezi su sa zaradama kompanija. Dok su profiti bili iznenađujuće otporni na nestalnu inflaciju 2022. godine, očekuje se da će se srušiti sledeće godine pošto pritisak na marže raste, a slabija tražnja stvara veći rizik od stagflacije.

Wilson je ove nedelje upozorio da bi pad profita mogao da bude isti kao onaj tokom finansijske krize 2008. i da se to nije trenutno uračunalo u cene akcija.

Bloomberg

Bloomberg

Istraživanje Bank of America Corp. takođe je pokazalo da menadžeri fondova očekuju da će se izgledi za zaradu pogoršati ove godine, što im je povećalo optimizam u pogledu obveznica u poređenju sa akcijama. Njihova relativna pozicija u kapitalu u odnosu na fiksni prihod je najniža od 2009.

"Ne očekujemo da će se ovogodišnja pozadina konstruktivnog rasta zadržati i 2023", rekao je Dubravko Lakos-Bujas, strateg u JPMorganu i broj dva u istraživanju institucionalnih investitora u decembru. On očekuje da će profit opasti za devet odsto u SAD, 10 odsto u evrozoni i četiri odsto u Japanu.

Prema rečima stratega Goldman Sachsa Sharon Bell, pad zarada u Evropi možda i nije tako loš kao tokom tipičnih recesija. Tamo gde su prošle kontrakcije zabeležile pad profita za oko 30 odsto, pad bi mogao biti ograničen na osam odsto, ovog puta delimično zbog povećanja luksuznih i rudarskih kompanija koje je donelo kinesko ublažavanje ograničenja zbog kovida.

- U pisanju pomogli Lu Wang i Michael Msika