text size

Kako se približava zima, vlade u Evropskoj uniji (EU) rade na programima pomoći kojima građane nastoje da zaštite od rastućih troškova energije.

U Francuskoj je na snazi ograničenje cene električne energije, u Italiji popust na cene goriva, a u Nemačkoj subvencije za račune za grejanje.

Sve te mere koštaju dosta, a potrebe za finansiranjem u EU povećavaju se na istorijske nivoe i računaju u stotinama milijardi evra.

Ali problem je što će države sada, za razliku od stanja u proteklih osam godina, tokom kojih je Evropska centralna banka (ECB) spremno štampala novac i kupovala koliko god obveznica je bilo potrebno, morati da nađu nove finansijere.

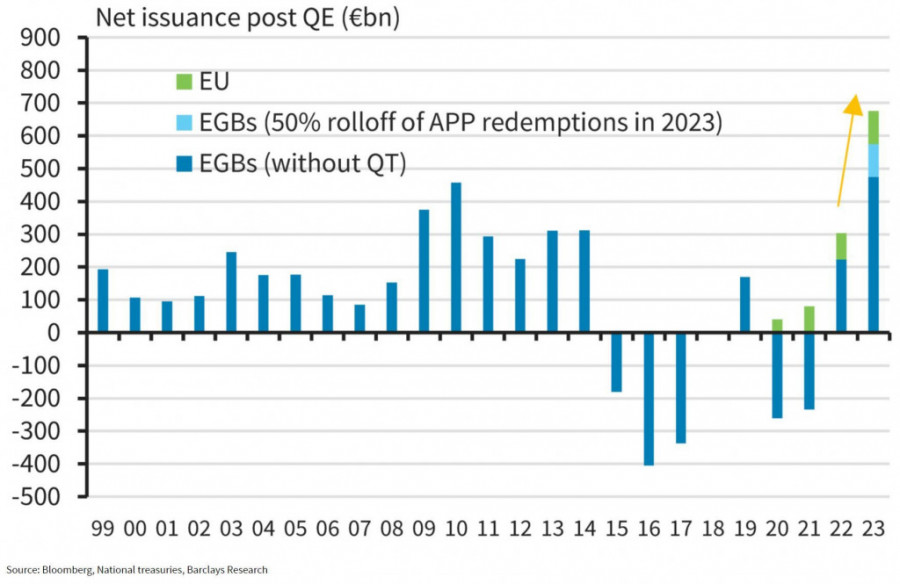

Štaviše, analitičari procenjuju da će EU sledeće godine morati da izda novi dug u vrednosti iznad 500 milijardi evra, što je dosad nedosegnuti nivo.

Istovremeno, ulagači u obveznice nisu spremni da tolerišu previše budžetskih izdataka, što je nedavno na neugodan način saznala i bivša britanska premijerka Liz Truss. Uostalom, izdaci utiču i na cenu.

Crvena lampica

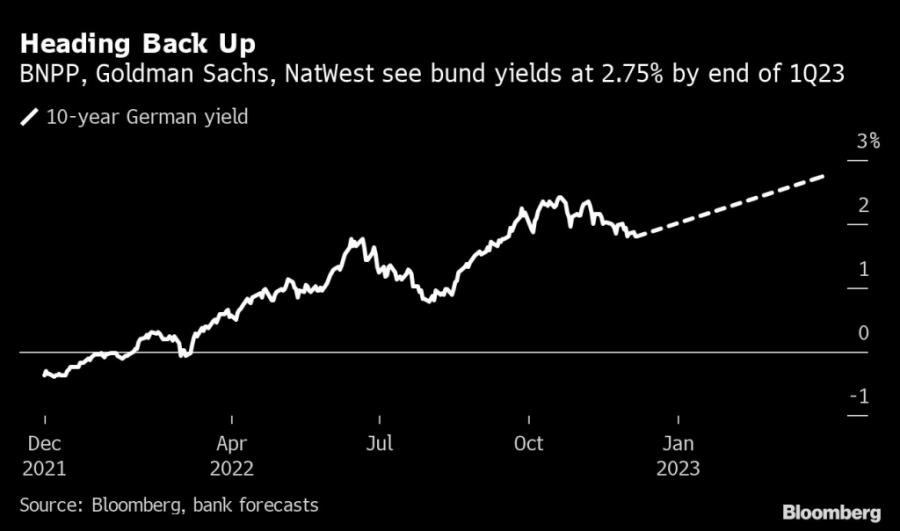

Ni ekonomski moćnije zemlje poput Nemačke ili Francuske neće biti pošteđene rasta troškova zaduživanja. BNP Paribas predviđa rast prinosa na nemački Bund od gotovo jednog postotnog poena do kraja prvog tromesečja 2023.

Italija je finansijski najranjivija među velikim ekonomijama u EU. Citigroup procenjuje da će italijanski dug početkom sledeće godine imati prinos od 2,75 postotnih poena iznad Bunda.

To bi moglo da upali crvenu lampicu u Briselu oko toga može li Italija uspešno dugoročno da nastavi da servisira svoj dug.

"Ako dođemo u situaciju u kojoj evropske vlade zbog energetske krize izdaju sve više duga, a istovremeno se odvija politika kvantitativnog zatezanja, troškovi zaduženja snažno će porasti", kaže Flavio Carpenzano iz investicionr kuće Capital Group.

Banka Barclays očekuje da će neto obvezničko zaduživanje sledeće godine doći do gotovo rekordnih 500 milijardi evra. To bi moglo da bude i za čak 100 milijardi evra više ako ECB krene s kvantitativnim zatezanjem.

Po oceni Citigroupa, italijanske potrebe za zaduživanjem mogle bi da porastu za 48 milijardi evra, što je najveći nivo izražen postotkom bruto domaćeg proizvoda nakon Portugala.

Globalno tržište obveznica već je tokom ove godine dobrim delom korigovalo troškove zaduživanja. Na kraju prošle godine nemački desetogodišnji dug bio je na negativnih 0,18 odsto, a sada je na 1,79 odsto.

Kretanje prinosa na nemački Bund

Kretanje prinosa na nemački Bund

ECB nije jedina koja odustaje od ekspanzivne monetarne politike. To je već učinio Fed, a Banka Engleske kupljene državne obveznice prodaje u razdoblju kvantitativnog popuštanja.

Sada je pitanje koliko će investitori gurati prinose prema gore pre nego što osete da su dovoljno kompenzovani za svoje ulaganje.

Postupno zatezanje

Veća ponuda visokokvalitetne imovine je dobrodošla nakon što je ECB godinama praznio tržište kako bi troškove zaduživanja ostali niski dok su se krizne situacije menjale.

"Potpuno je tačno da ćemo videti veliku promenu na strani ponude, no jednako možemo videti i veliku promenu na strani tražnje", kaže Annalisa Piazza iz MFS Investment Managementa.

Predsednik Bundesbanke Joachim Nagel je prošlog meseca najavio da će politika kvantitativnog stezanja ECB biti postupna.

Kretanje obvezničkog zaduživanja EU-a i zemalja članica

Kretanje obvezničkog zaduživanja EU-a i zemalja članica

Rizici u vezi sa snažnom potrebom za zaduživanjem članica EU u idućoj godini su firme za upravljanje imovinom, poput Amundija, čiji su stratezi upozorili da je potrebno pozorno pratiti situaciju.

"Više obveznica u 2023. godini stvara utisak puno više obveznica zbog izostanka politike kvantitativnog popuštanja", kazao je Giles Gale iz investicione grupe NatWest Markets.