text size

Godišnji bonusi direktora u Adria regionu najčešće se kreću od 10 do 50 hiljada evra. Deo tog novca odlazi na putovanja ili renoviranja, ali u okruženju povišene inflacije i rasta troškova sve češće se postavlja pitanje: kako taj novac sačuvati i potencijalno uvećati? Donosimo pregled nekoliko racionalnih i praktičnih načina kako možete pametno investirati direktorski bonus.

Pre nego što krenete, važno je da znate nekoliko stvari

Pre izbora konkretne imovine, ključno je postaviti osnovni investicioni okvir. Okruženje u kojem se danas donose investicione odluke bitno je drugačije nego pre nekoliko godina: volatilnost je veća, a vidljivost kratkoročnih tržišnih kretanja znatno slabija. U takvim uslovima pitanje kada ući često je podjednako važno kao i u šta uložiti.

Upravo zato strategija postepenog ulaganja, poznata kao dollar-cost averaging (DCA), dobija na značaju. Umesto jednokratnog "all-in" pristupa, razumnije je iznos bonusa raspodeliti na više jednakih delova i ulagati ga tokom određenog vremenskog perioda. Time se portfolio štiti od rizika ulaska na tržišni vrhunac, scenarija koji u volatilnom okruženju nipošto nije redak.

Opširnije

Akcije IBM-a pale su najniže od 2000. nakon kraha Anthropica

Anthropic je najavio da njihov alat Claude Code može pomoći u modernizaciji Cobola, zastarelog programskog jezika koji radi na IBM-ovim kompjuterima.

24.02.2026

Beg od ciklusa euforije i panike - Afrika kao investiciona alternativa

U današnjem svetskom okruženju investitori se suočavaju s nizom neizvesnosti: da li je američko tržište dostiglo vrhunac, da li Evropa gubi geopolitičku važnost, kakva je budućnost Kine i Tajvana, kako će se razvijati odnos Rusije i Ukrajine, šta očekivati od dolara, carina i svetske trgovine.

23.02.2026

Može li AI da nam kaže koliko treba da platimo za umetničko delo?

Veštačka inteligencija sve više ulazi u svet umetnosti, nudeći nove alate za procenu vrednosti umetničkih dela na tržištu koje je tradicionalno zatvoreno i netransparentno. Mogu li algoritmi da zamene ljudsko znanje, iskustvo i odnose koji su ključni za razumevanje prave vrednosti umetnosti?

21.02.2026

Kako pronaći i prepoznati dobru 'value' akciju

Dok se cene akcija menjaju iz sata u sat, stvarna vrednost kompanije menja se znatno sporije i upravo u tom raskoraku nastaju investicione prilike.

19.02.2026

Kao ilustracija može poslužiti nedavna korekcija cene zlata, imovine koja se u periodima nepoverenja prema valutama, inflacije ili povećane geopolitičke neizvesnosti tradicionalno doživljava kao čuvar vrednosti. Iako dugoročno ima svoje mesto u portfelju, ulazak u zlato u trenutku kratkoročnog cenovnog vrhunca, kakav smo nedavno videli, mogao je da rezultira nepovoljnom ulaznom pozicijom. Investitor koji je tada ušao "all-in" danas bi bio u znatno lošijem položaju od onoga koji je ulaganje rasporedio kroz vreme i kupovao u više intervala.

Jednako je važno jasno definisati i vremenski horizont ulaganja. Da li je to jedna godina, dve ili deset? Kod kratkoročnog horizonta, na primer godinu dana, prostor za rizik je ograničen. Takva ulaganja trebalo bi usmeriti ka sigurnijoj imovini, poput obveznica sa odgovarajućim rokom dospeća, budući da je jednogodišnji period prekratak za preuzimanje volatilnosti karakteristične za akcije.

Kod dugoročnih ulaganja, sa horizontom od pet i više godina, slika se znatno menja. Upravo tada dolaze do izražaja imovine sa većim potencijalom prinosa.

Šta razmatrati kao potencijalne dugoročne investicije

Nakon definisanja vremenskog horizonta i investicionog pristupa, sledeći logičan korak je alokacija kapitala.

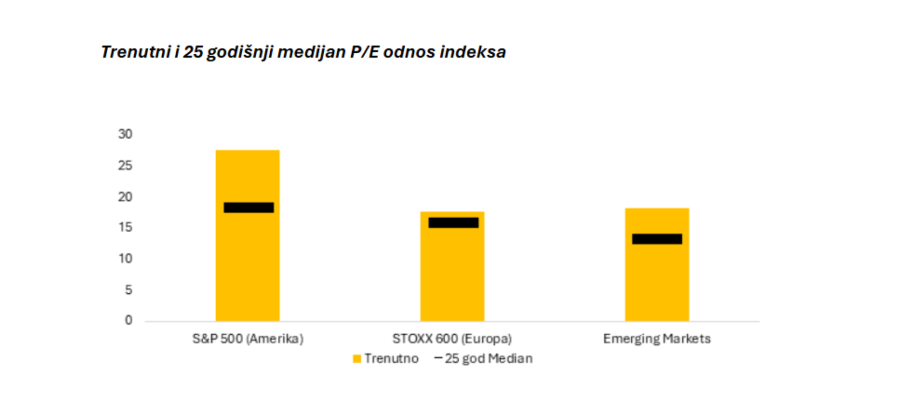

ETF-ovi i dalje ostaju temelj dugoročnih portfelja. Američko tržište, predvođeno indeksom S&P 500, godinama je bilo gotovo podrazumevani izbor za globalne investitore. Međutim, trenutni nivo valuacija zahteva znatno veću dozu opreza. Posmatrano u globalnom kontekstu, američko tržište se trenutno trguje primetno iznad sopstvenih istorijskih proseka, ali i iznad ostalih razvijenih regiona. Poslednji put su valuacije bile na uporedivim nivoima 2000. godine, nakon čega je usledila gotovo čitava decenija slabog realnog prinosa za investitore koji su ušli blizu tržišnog vrhunca.

Snažan rast američkih akcija poslednjih godina najviše je koncentrisan u uskom krugu kompanija povezanih sa veštačkom inteligencijom, što je dodatno poguralo valuacije naviše. Istovremeno, rizik koncentracije dostigao je nivoe koji nisu viđeni decenijama: deset najvećih kompanija danas čini gotovo 40 odsto težine indeksa S&P 500. Još je značajnije to što je većina prinosa u vezi sa istim investicionim narativom, što portfelje čini izuzetno osetljivim na promene sentimenta u vrlo uskom segmentu tržišta.

U takvom okruženju diverzifikacija nije opcija, već nužnost. Evropa i tržišta u razvoju trenutno se trguju bliže svojim dugoročnim prosečnim valuacijama, pri čemu je Evropa čak blago ispod istorijskih proseka, što ih čini odličnim kandidatima za diverzifikaciju kroz ETF-ove koji prate ta tržišta. Evropski indeksi nude izloženost stabilnim, razvijenim ekonomijama sa relativno atraktivnim vrednovanjima, dok tržišta u razvoju nude veći dugoročni potencijal rasta uz znatno niže valuacije. Dodatna prednost tržišta u razvoju leži i u njihovoj istorijski izraženoj inverznoj korelaciji sa američkim dolarom, što pruža određenu zaštitu u scenariju slabljenja američkog dolara.

Bloomberg Businessweek Adria

Bloomberg Businessweek Adria

U kontekstu Adria regiona, pažnju investitora zaslužuju često zanemareni regionalni indeksi. SBITOP i CROBEX nude kombinaciju solidnih fundamentalnih pokazatelja, stabilnih bilansa i natprosečnih dividendnih prinosa, što ih čini odličnim dodatkom diverzifikovanom portfelju.

Zlato takođe ostaje važan strateški element portfelja. Slabljenje poverenja u fiat valute, povećani geopolitički rizici i neizvesnost oko budućeg pravca monetarne politike dodatno su potvrdili njegovu ulogu čuvara vrednosti. Nedavna korekcija cene dodatno je poboljšala ulazne tačke za dugoročnije investitore. Iako zlato ne generiše novčani tok, njegova uloga u smanjenju ukupne volatilnosti portfelja i zaštiti od sistemskih rizika ostaje neupitna.

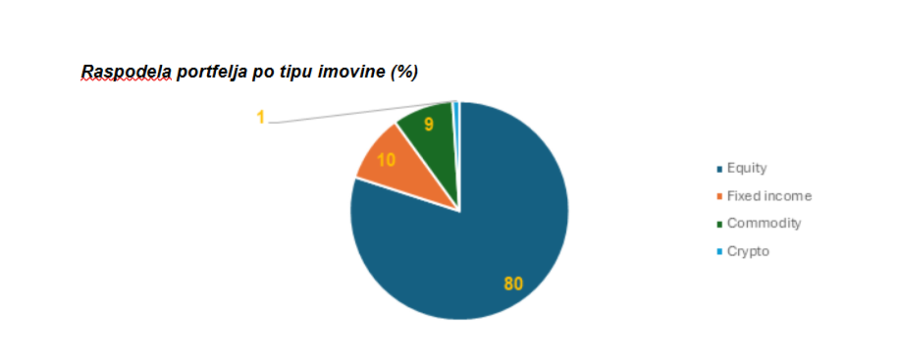

Kako bi mogao da izgleda potencijalni investicioni portfelj

Uzimajući u obzir sve navedeno, primer uravnoteženog dugoročnog portfelja mogao bi da izgleda ovako: 80 odsto akcija, 10 odsto obveznica, devet odsto sirovina i jedan odsto kriptovaluta. Reč je o ilustrativnoj alokaciji koja služi kao polazna tačka, a ne kao univerzalna preporuka.

Naravno, svaki investitor bi trebalo da portfelj prilagodi sopstvenom profilu rizika, investicionom horizontu i finansijskim ciljevima, pri čemu navedena struktura predstavlja okvir za razmišljanje, a ne konačno rešenje.

Bloomberg Businessweek Adria

Bloomberg Businessweek Adria

Kada je reč o akcijama, 35 odsto ulaganja moglo bi da bude izdvojeno za tržište SAD. Iako je to tržište skupo i visoko koncentrisano, Amerika ostaje ključni igrač na globalnom tržištu kapitala, a neizlaganje SAD-u nosi veliki rizik propuštanja prilika, naročito u kontekstu razvoja tehnoloških kompanija i potencijalne industrijske revolucije koju pokreće veštačka inteligencija. Radi diverzifikacije, izdvajaju se evropske akcije i tržišta u razvoju, u koja bi se moglo raspodeliti po 10 odsto portfelja. Značajnih 25 odsto portfelja vidim u zemljama šireg regiona jugoistočne Evrope (SEE). Ovaj region i dalje je valuaciono potcenjen, a istovremeno pokazuje znake snažnog ekonomskog približavanja Evropskoj uniji. To potvrđuju i rezultati tržišta poput slovenačkog, grčkog ili poljskog, koja već duže imaju natprosečne prinose.

Kada je reč o obveznicama, preporuka je takođe raznolika izloženost – tri odsto portfelja u evropske obveznice, tri odsto u američke i četiri odsto u obveznice SEE regiona. S obzirom na povećanu globalnu nestabilnost, sirovine postaju sve važniji deo portfelja. Zlato i bakar ostaju klasičan izbor: zlato kao zaštita od inflacije, a bakar kao investicija u "metal budućnosti", s obzirom na njegovu primenu u veštačkoj inteligenciji, data centrima i električnim automobilima.

Kriptovalute, iako se i dalje percipiraju kao rizična klasa imovine, sve više ulaze u ozbiljne investicione portfelje zahvaljujući rastućim prilivima u ETF-ove, kao i interesovanju državnih i institucionalnih investitora. U tom kontekstu, imaju smisla kao manji deo alternativnih ulaganja.

Važno je naglasiti da navedeno nije investicioni savet, već predlog diverzifikovanog portfelja za one koji razmišljaju dugoročno i žele da očuvaju i uvećaju vrednost svoje imovine u izazovnim vremenima.

Bonus danas, stabilnost sutra: ključna pravila alokacije

Direktorski bonus u današnjem makroekonomskom okruženju ima znatno veću težinu nego pre nekoliko godina. Inflacija, geopolitički rizici i sve izraženije razlike u valuacijama među tržištima čine pasivno držanje novca sve skupljom odlukom.

Kombinacija globalno diverzifikovanih ETF-ova, regionalnih berzanskih indeksa sa atraktivnim dividendama, strateške izloženosti zlatu i odabranih regionalnih investicija omogućava da se bonus ne posmatra kao jednokratan prihod, već kao finansijski resurs, odnosno kapital koji će s vremenom povećavati svoju realnu vrednost. Naravno, u okruženju povišene volatilnosti prednost imaju portfelji koji su izgrađeni za različite scenarije, a ne za jednu makroekonomsku prognozu.