Raspisivanje vanrednih parlamentarnih izbora u Francuskoj potreslo je tržište treće najveće ekonomije Evrope. Sa skokom desetogodišnjih prinosa na državne obveznice koji je odjeknuo iz Francuske celom Evropom, ponovo je otvoreno pitanje stanja evropskog duga i smanjene sposobnosti vodećih evropskih ekonomija da ga drže pod kontrolom.

Loša vest za Francusku jeste da, bez obzira na to ko odnese pobedu na izborima - dug će nastaviti da raste, a Evropska centralna banka nema mnogo manevarskog prostora da problem reši.

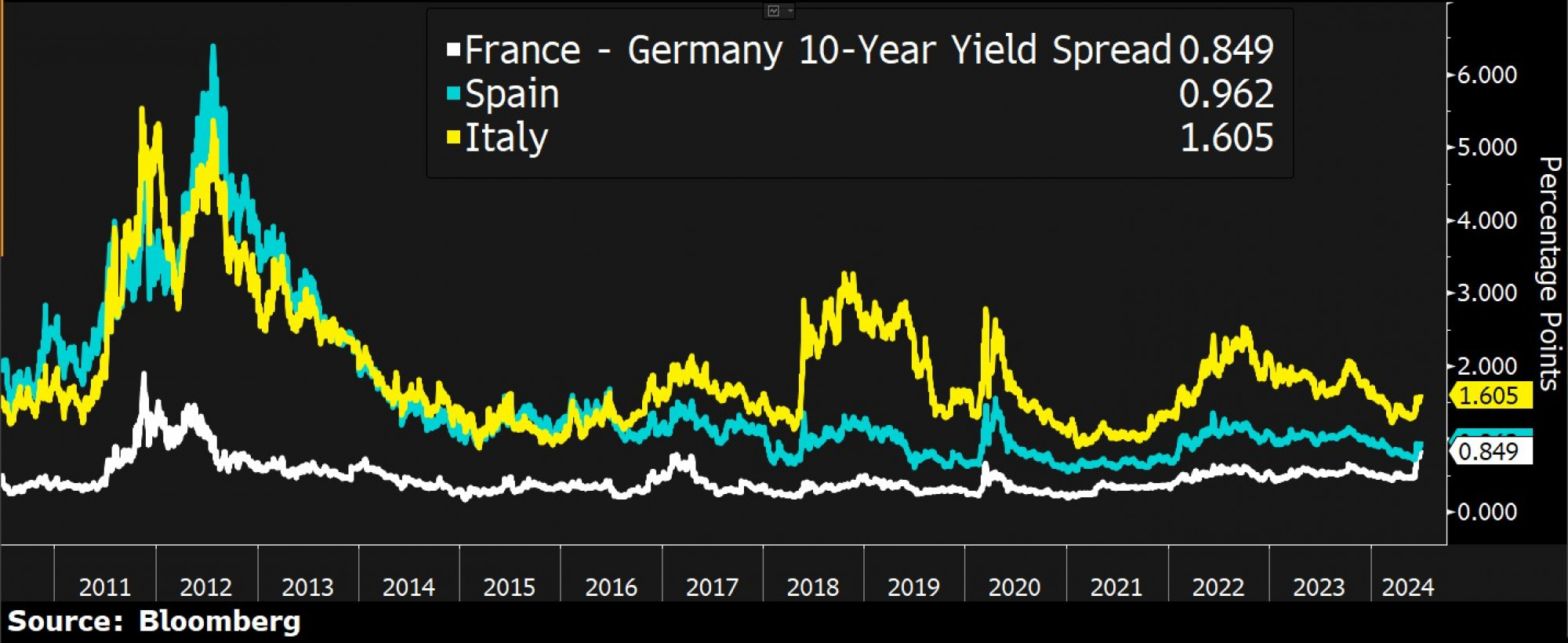

Francuski dug nastavlja rast

Evropski parlamentarni izbori pokrenuli su domino efekat nakon što su vladajuće stranke u Nemačkoj i Francuskoj ostvarile razočaravajuće rezultate. Predsednik Francuske Emmanuel Macron raspisao je vanredne parlamentarne izbore, a preliminarne ankete pozicionirale su ga na treće mesto, iza krajnje desnice Marine Le Pen i krajnje levice Jeana Luca Melenchona.

Opširnije

ECB opet na mukama: Inflacija usporila u Francuskoj i Španiji, ali ne u Italiji

Inflacija u Francuskoj je sa majskih 2,6 odsto usporila na 2,5 odsto ovog meseca, pokazuju rezultati statističke agencije Insee.

28.06.2024

Le Pen kritikuje Macronovo zastrašivanje komentarom o 'građanskom ratu'

Komentari dolaze dok Macronova centristička stranka zaostaje u anketama

25.06.2024

Sve izvesnija pobeda desnice, rastu tenzije u Francuskoj

Ministar unutrašnjih poslova Gerald Darmanin istakao je da bi u poslednjim danima pre prvog kruga glasanja moglo biti dosta jakih napetosti.

24.06.2024

EU je preživela izbore 2024, budućnost ostaje krizna

Zeleni i liberali su najveći gubitnici dramatičnog istorijskog trenutka u kojem su održani izbori.

23.06.2024

Tržišta su promptno reagovala, a raspon između desetogodišnjeg prinosa na nemačke i francuske obveznice sada stoji na oko 80 baznih poena. Reakcije su bile vidljive i na berzama, gde je ključni indeks CAC40 izbrisao gotovo sve ovogodišnje dobitke sa padom preko 6,5 odsto u poslednjih mesec dana.

Raspon između desetogodišnjih prinosa obveznica Nemačke u odnosu na Francusku, Španiju i Italiju (Bloomberg)

Raspon između desetogodišnjih prinosa obveznica Nemačke u odnosu na Francusku, Španiju i Italiju (Bloomberg)

Saradnik American Enterprise Institute i bivši zamenik direktora Međunarodnog monetarnog fonda Desmond Lachman veruje da će vrednost francuskih državnih obveznica nastaviti pad i ne isključuje mogućnost intervencije Evropske centralne banke. Kako kaže, javne finansije Francuske bile su u lošem stanju i pre sazivanja izbora - od budžetskog deficit koji iznosi oko 5,5 odsto BDP-a, i ukupnog duga koji je dostigao 110 odsto BDP-a.

"Desničari u Francuskoj su fiskalno neodgovorni, čak i neodgovorniji nego levičari. Imamo kriznu situaciju u kojoj su javne finansije već ugrožene i sada i izbore koji će pogoršati situaciju. Verujem da će se raspon (između nemačkih i francuskih obveznica) proširiti, jer ćemo imati nemoćnog predsednika sa fiskalnim problemom koji ne može da reši", kaže Lachman.

Zašto su ECB-u vezane ruke?

S druge strane, iz Evropske centralne banke stižu oprečne poruke o tome ima li razloga za brigu. Član Upravnog saveta ECB i guverner Centralne banke Finske Oli Rehn odbacio je navode da se sprema nova dužnička kriza.

"Ne vidim to u kartama. Centralni bankar uvek mora biti zabrinut, ali to mora da bude odmerena zabrinutost", rekao je on.

Guverner Centralne banke Italije Fabio Panetta bio je drugačijeg mišljenja i pozvao na oprez.

"Monetarna politika zahteva upravljanje rizicima i manje očekivanim scenarijima, a ne samo osnovnim stanjem. Politički i geopolitički rizici su povišeni i zahtevaju pažnju, fleksibilnost i kontingentne akcione planove na državnom nivou", upozorio je on.

Lachman je mišljenja da su rizici realni, te da bi nova kriza mogla da bude daleko veća od grčke, s obzirom na to da su ovaj put problematične ekonomije višestruko veće od Grčke. On ukazuje i na rekordne nivoe italijanskog javnog duga, koji su ponovo na trajektoriji rasta. Kako kaže, ECB bi trebalo da se angažuje na budžetskoj reformi, ali u tome ih sprečava fundamentalni problem sa evrom.

"Ono što smo naučili iz krize državnog duga 2010. godine jeste da, ako su ove zemlje zarobljene unutar granica evra, to znači da ne mogu da koriste monetarnu politiku ili politiku deviznog kursa za depresiranje valute u cilju podsticanja izvoznog sektora, koji bi ublažio efekte fiskalnog zatezanja. Dakle, u lošem su položaju da ako krenu u fiskalno zatezanje, jer time rizikuju recesiju, koja opet ugrožava javne finansije. Dakle, ovo je slabost evrozone i bojim se da su ove zemlje zarobljene, te da će ovaj problem još dugo istrajati", zaključio je Lachman.

O tome kako trgovinske tenzije sa Kinom utiču na evropske finansije i koliko će Evropu koštati zaostajanje za SAD kada je reč o berzanskim tržištima, detaljnije u razgovoru u videu.

Trenutno nema komentara za vest. Ostavite prvi komentar...