text size

Evropske banke i dalje su relativno potcenjene, a akcije bankarskog sektora u 2025. već su porasle za 32 odsto. Analitičari Bloomberg Adrije očekuju dalji rast akcija do kraja godine, uz konsolidaciju na evropskom i regionalnom tržištu. Uz snažan rast prihoda od kamata, banke beleže i dvocifreni rast prihoda od naknada, koji nadmašuje prosek evropskog tržišta. Šta pokreće taj rast i kako će se banke prilagoditi ublažavanju monetarne politike, možete da saznate na konferenciji Bloomberg Adrije "Finance & Insurance Industries Trends 2025" 25. marta u Beogradu, koja će biti otvorena intervjuom sa guvernerom Jorgovankom Tabaković.

Banke su definitivni pobednici 2024. godine kada govorimo o evropskom tržištu kapitala. Cene akcija banaka su prošle godine nadmašile rast šireg indeksa za 20 procentnih poena, što je, zapravo, rezultat okruženja u kojem je bankarski sektor poslovao. Što se tiče Adria regiona, iz perspektive bankarskih grupa region je doprineo dobrim rezultatima, kaže analitičarka za makroekonomiju i tržišta kapitala Bloomberg Adrije Marina Petrov Savić.

Prema njenim rečima banke u regionu prošle godine ostvarile su prinos na kapital koji je znatno iznad proseka zemalja odakle najčešće dolaze matice domaćih banaka, i nešto iznad uzorka zemalja centralne i istočne Evrope.

Opširnije

Brodnjak o regionalnim bankama: Srbija najzanimljivija za investitore

Grupa NLB je prošle godine drugi put zaredom premašila granicu od pola milijarde evra dobiti.

26.02.2025

Kostić: Planiramo da postanemo jedna od top tri banke na svakom od tržišta bivše Jugoslavije

Važnost saradnje između nauke i privrede je ključna, ako nema inovacija, društvo propada, kaže Aleksandar Kostić, predsednik MK grupe.

11.02.2025

Analizirali smo poslovanje banaka - da li su naknade veće kod nas ili u EU

Bankarski sektor vodeći na tržištu kapitala u Evropi

21.01.2025

Ograničenje kamata NBS ide naruku prihodima banaka u Srbiji

Odluka NBS da ograniči kamatne stope deluje povoljno na prihode banka, ocenjuje analitičarka Bloomberg Adrije Marina Petrov Savić.

09.01.2025

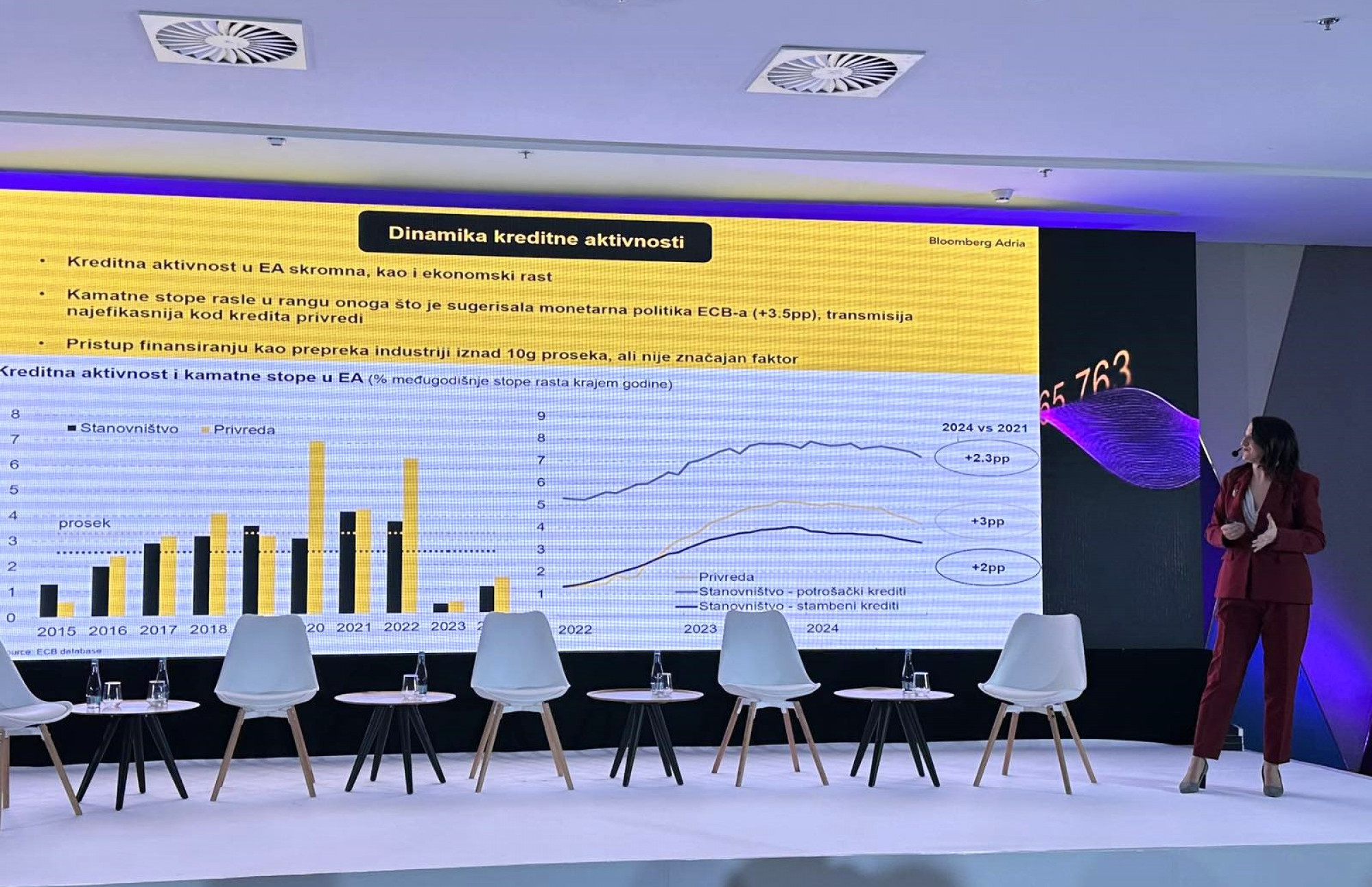

Banke u Adria regionu prednjače u kreditnoj aktivnosti u odnosu na evrozonu

"Uslovi u kojima banke posluju su slični u kontekstu faktora koji uslovljavaju dobru profitabilnost - likvidnost je dobra, a kreditni rizik ograničen", kaže Petrov Savić.

Kamatne stope su pratile pravac monetarnih politika, ali ne istim intenzitetom. Najefikasnija transmisija je bila u Srbiji, budući da je i Narodna banka Srbije (NBS) znatno povećala kamatnu stopu, ali analitičari tu vide i najveće smanjenje u 2024.

"U Hrvatskoj i Sloveniji je transmisija bila u rangu onoga što smo videli za celu evrozonu, dok je u Severnoj Makedoniji i Bosni i Hercegovini taj rast kamatnih stopa bio znatno slabiji", naglašava Petrov Savić.

"Ono gde Adria region prednjači jeste kreditna aktivnost koja ima bolju dinamiku u odnosu na evrozonu. Krediti privredi i stanovništvu su u 2024. godini porasli oko osam odsto u Adria regionu, a u evrozoni je taj rast nešto iznad jedan odsto. Ali na to možemo dodati i naknade i provizije, koje rastu brže u odnosu na evrozonu."

Analitički tim Bloomberg Adrije u 2025. godini očekuje nastavak dobre profitabilnosti i to da bankarski sektori ostvare dvocifrene stope prinosa na kapital, mada ne očekuje da će nadmašiti 2024. godinu.

"Iako vidimo da će kamate nastaviti da se postepeno smanjuju, efekat na profitabilnost biće delimično amortizovan boljom kreditnom aktivnošću u regionu", poručuje Petrov Savić.

Rastuću kreditnu aktivnost analitičari ne očekuju samo u segmentu privrede već je vide i u segmentu stanovništva, kako su sada i cene više, kao i u segmentu nekretnina i u smislu potrošačke korpe, ali i usled većeg kapaciteta zaduživanja, jer su porasle zarade.

"Ako pogledamo nivo zaduženosti, dug preduzeća i stanovništva u odnosu na bruto društveni proizvod (BDP), vidimo da je region na nižim nivoima i u odnosu na razvijene zemlje Evrope, ali i u odnosu na CEE region. Ako na to dodamo da je odnos kredita i depozita manji od jedan u svim zemljama u regionu, vidimo da postoji prostor za dalji rast zaduženosti, čak i za ubrzanje", poručuje naša analitičarka.

Marina Petrov Savić / Bloomberg Adria

Marina Petrov Savić / Bloomberg Adria

Problematični krediti kod evropskih banaka na minimumu

Bankarski sektor je godinama bio pritisnut niskim kamatnim stopama, pa je ciklus povećanja kamata, zapravo, pozitivno delovao na profite i posledično na to kako su tržišta odreagovala. Petrov Savić ističe da, kada je reč o kamatama, ne misli samo na bankarske kamate, već generalno na prinose koji su u prethodnim godinama mogli da se ostvare.

"Svako parkiranje sredstava od banaka rezultiralo je dobrim prinosom - krediti, ulaganja, čak i polaganje sredstava od centralnih banaka", dodaje ona.

Dva faktora je bitno izdvojiti u kontekstu toga zbog čega su banke dobro prošle, a to su likvidnost i kreditni rizik.

Likvidnost je bila obezbeđena politikom štampanja novca Evropske centralne banke (ECB), koja je intenzivirana u toku pandemije i neposredno nakon. Već od kraja 2022. godine kreće se s postepenom redukcijom programa i primetan je pad viškova likvidnosti - ali i dalje su oni za oko jednu trećinu veći u odnosu na pretpandemijski nivo.

"Da je situacija bila drugačija, banke ne bi imale viškove likvidnosti već manjak, tražile bi sredstva na tržištu, plaćale bi tu veće kamatne stope i u krajnjoj instanci bi to prenele na klijente, a to bi ugrozilo kreditnu aktivnost i slika bi bila drugačija", naglašava Petrov Savić.

Drugi faktor je kreditni rizik. Ono što je podržalo dobre rezultate jeste to što nije bilo značajnog rasta kreditnog rizika i kreditnih gubitaka. Problematični krediti kod evropskih banaka su oko dva odsto, što je generalno nisko učešće. Ovo učešće je blizu minimuma, pogotovo kada se stavi u istorijski kontekst.

"Iako smo videli jak porast cena akcija evropskih banaka, banke i dalje deluju potcenjeno prema valuacijskim pokazateljima. Valuacije su relativno niske i ako ih uporedimo sa širim indeksom (Stoxx Europe 600), vidimo da on ima više nego dvostruku valuaciju. Slično se zaključuje i ako uporedimo s valuacijama američkih banaka", kaže analitičarka.

Kreditna aktivnost je bila troma u prethodne dve godine i u segmentu stanovništva i u segmentu privrede, stope rasta su daleko ispod desetogodišnjeg proseka kada je reč o nominalnim stopama.

"Kada bismo uzeli u obzir i inflaciju, najverovatnije bismo videli pad kreditne aktivnosti u 2023. i 2024. godini. Transmisija monetarne politike je bila slabija nego što su kamatne stope sugerisale, ali ipak je došlo do značajnog povećanja kamata", poručuje Petrov Savić.

Međutim, usporavanje kreditne aktivnosti je bilo posledica usporavanja ekonomija i slabije tražnje, a ne obrnuto. Prema poslednjim anketama kompanija u industriji, pristup finansiraju je prepreka poslovanju za tek oko pet odsto kompanija, dok oko 40 odsto ispitanika navodi nedostatak tražnje kao prepreku poslovanju.

Konferencija Bloomberg Adrije "Finance & Insurance Industries Trends 2025" okupiće vodeće predstavnike biznisa, kao i lidere finansijskih i osiguravajućih institucija, koji će rasvetliti pravac u kome će se kretati ovi sektori, objašnjavajući sa kojim idejama i izazovima su ušli u 2025, kao i koji će ključni faktori opredeljivati njihove odluke u ovoj godini.

- U pisanju pomogla Svjetlana Šurlan.