Počinje da bude sve izglednije ono što je nekada bilo nezamislivo - funta bi mogla doći u paritet s dolarom. Pretnja dolaska recesije, zavisnost od stranog kapitala, sve viši troškovi zaduživanja i sve veća mogućnost da će nezavisnost Banke Engleske biti ograničena, loše su vesti za britansku valutu i obveznice, jer se time dovode u nezgodan položaj.

Kada se promatraju podaci, teško je izvući optimističke zaključke. Situacija izgleda teško.

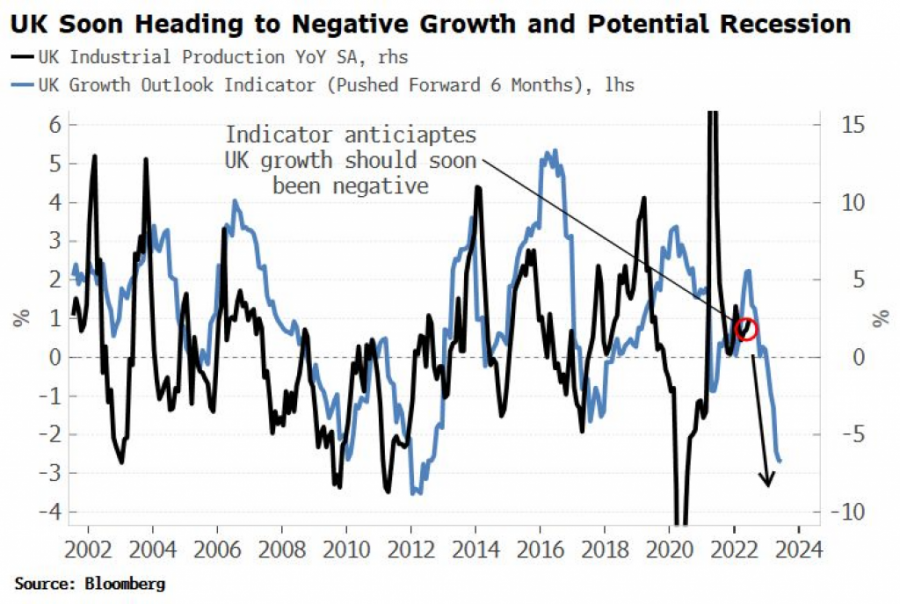

Ujedinjeno Kraljevstvo se suočava s istim izazovima kao i druge zemlje, ali s dodatnim bremenom svojih specifičnih problema. Inflacija je porasla nakon sprovođenja pandemijskih mera, a usledilo je i povećanje kamatnih stopa na nivoe koji nisu viđeni godinama. U narednim mesecima očekuje se usporavanje s obzirom na ekonomske pokazatelje, a neće trebati dugo da UK počne da koketira s recesijom.

UK se kreće prema negativnom rastu i recesiji

Britanske probleme povećava rastući deficit platnog bilansa. Država je dugo održavala visok deficit, a on se i dalje širi. Deficit robne razmene se pogoršava po višoj stopi nego što se poboljšava suficit u segmentu usluga. Uz to, bilans primarnog dohotka sada je i strukturno u deficitu, pošto je nestala premija koju je Velika Britanija imala zahvaljujući razlici u onome što naplaćuje i onoga što plaća na imovinu u inostranstvu. Za to se može kriviti Brexit ili ne, ali podaci ne lažu.

Budžetski deficit je takođe visok, s približno 25 odsto neotplaćenih državnih obveznica u vlasništvu stranaca. UK se suočava sa sličnim izazovom kao i druge evropske zemlje zbog rastućih troškova energije koje će verovatno morati na neki način da subvencioniše ministarstvo finansija. Ujedinjeno Kraljevstvo nije direktno izloženo ruskom gasu, ali je izloženo indirektnim efektima s obzirom na to da je energetska zavisnost drugih zemalja oko 35 odsto.

Doda li se tome deficit platnog bilansa, a Velika Britanija ima jedan od najvećih dvostrukih deficita na svetu. Sa 11,1 odsto bruto domaćeg proizvoda, potreban je "okean stranog kapitala da bi se točkovi kotrljali".

U dobrim vremenima to i nije problem. Ali kad je na vidiku naglo usporavanje rasta, pristup najvećem izvoznom tržištu prepun je novih izazova, a valuta kao rezervna imovina stalno pada, ljubaznost stranaca više se ne promatra kao čin dobronamernosti, nego kao preduslov za opstanak.

Kao da to sve nije dovoljno, britanski dug uskoro bi se mogao još produbiti. Gotovo 24 odsto državnog duga povezano je s inflacijom. To znači da bi, ako se neke od prognoza ostvare, Ujedinjeno Kraljevstvo sledeće godine moglo platiti blizu tri odsto BDP-a samo na kupone za dug nastao inflacijom.

Liz Truss, za koju se smatra da će postati premijerka petog septembra, zalaže se za reviziju plana BOE da povećava kamatne stope.

Uplitanje u delikatni pakt koji se razvio tokom poslednjih nekoliko decenija između transparentnih centralnih banaka i tržišta obveznica bilo bi rizično i u mirnijim okolnostima. Međutim, kada rast usporava, troškovi duga vrtoglavo rastu, a potreba za stranim kapitalom je enormna, to bi bilo slično paljenju fitilja na dinamitu.

Velika Britanija bi, naravno, mogla da izbegne takvu sudbinu, ali tržišta sve više veruju da neće.

Britanska funta i američki dolar su jedan od najstarijih valutnih parova, imaju istoriju dužu od 250 godina, ali je sada u igri novi momenat. Funti preti da dosegne najnižu vrednost, 1,05 dolara do kraja godine. Šanse da se to dogodi sada su jedan naprema sedam. Iako je početkom godine ta šansa bila 1:32 i zvučala je kao fantaziranje, sada se paritet funte i dolara čini kao razumna mogućnost. Upozoreni smo.