text size

Fondovi rizičnog kapitala specijalizovani za kriptovalute suočavaju se s krizom identiteta.

Strmoglavi pad cena digitalne imovine i talas konsolidacija na tržištu razotkrivaju krhkost industrije koja je procvetala na spekulacijama, ali se muči s izgradnjom održivih poslovanja koja generišu prihode.

Mali ulagači nastavili su da se udaljavaju od digitalne umetnosti i mim-koina, dok su cene tokena pale, što je direktna posledica "rug pull" prevara i bankrota dnevnih trgovaca nakon prošlogodišnjeg tržišnog sloma. Sada se kripto VC fondovi okreću tradicionalnijem pristupu startapovima: traženju tržišne usklađenosti proizvoda, monetizaciji i dugoročnom zadržavanju korisnika.

XBTUSD:CUR

XBT-USD Cross Rate

66.717,09 USD

-1.896,59 -2,76%

cena na otvaranju

68.613,68

prethodna cena na zatvaranju

68.613,68

ovogodišnja zarada

-23,0725%

dnevni raspon

66.526,73 - 69.242,51

raspon u 52 nedelje

60.033,01 - 126.251,31

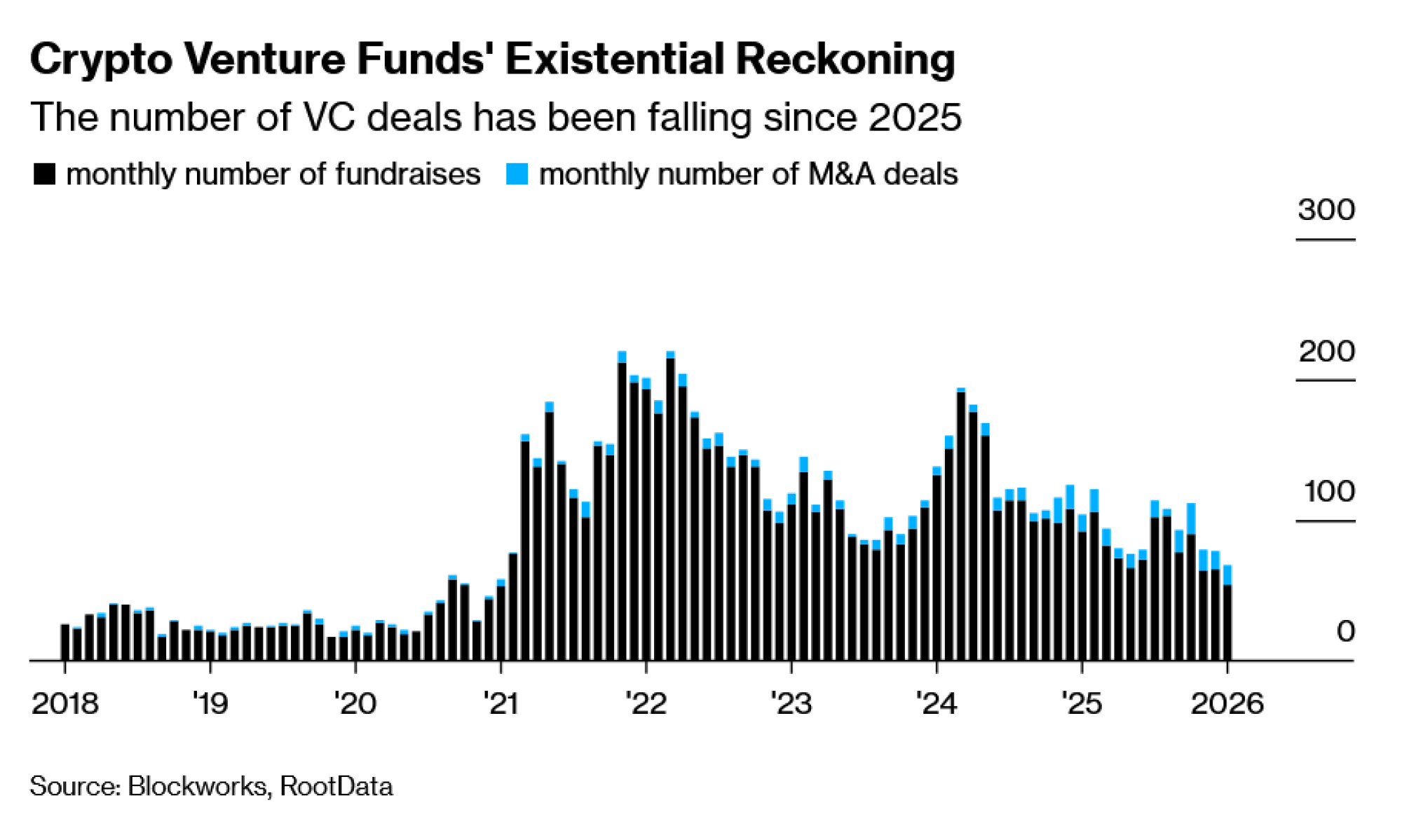

Pritisak raste kako šire tržište pada. Bitcoin je prošle nedelje ponovo pao, izbrisavši gotovo 50 odsto vrednosti u odnosu na rekordni maksimum iz oktobra, pre nego što se oporavio. Altkoini su prošli još gore: jedan indeks koji prati manje tokene pao je za čak 70 odsto na godišnjem nivou. Uprkos Beloj kući koja je naklonjena kriptovalutama i popustljivijoj regulativi, potražnja malih ulagača, nekada katalizator u logici rizičnog kapitala zasnovanog na tokenima, potpuno je presušila.

Fondovi koji su nastali unutar kripto-ekosistema gravitiraju ka uspešnijim delovima tržišta, uključujući infrastrukturu za stabilkoinove i ončejn tržišta predviđanja, dok se neki šire i na susedne sektore poput finteka i veštačke inteligencije. Međutim, kako tradicionalne kompanije osvajaju teren, samo poznavanje tržišta kriptovaluta više nije dovoljno.

"Tržište se konsoliduje oko onoga što zapravo funkcioniše", rekao je Santiago Roel Santos, osnivač i glavni izvršni direktor kripto 'private equity' kompanije Inversion. "Web3 kao kategorija je zasad uglavnom neinvestibilan. Ljudi su se prebacili s NFT-ova, igara i novih inkrementalnih DeFi platformi koje su same sebi svrha. Čak se i kripto VC fondovi sa spremnim kapitalom snažno okreću prema finteku i stejblkoinima te tržištima predviđanja. Sve ostalo se bori za pažnju."

Crypto-native fondovi poput Mechanism Capitala i Tangenta počeli su da preusmeravaju svoj fokus prema "deep techu", uključujući ulaganje u robotske startapove poput Apptronika i Figurea, što je znak koliko se težište pomaklo od jezgra kriptovaluta. Multicoin Capital, istaknuta investiciona kompanija, prošle nedelje je saopštila da se suosnivač Kyle Samani povlači kako bi se posvetio interesima u područjima poput veštačke inteligencije, dugovečnosti i robotike.

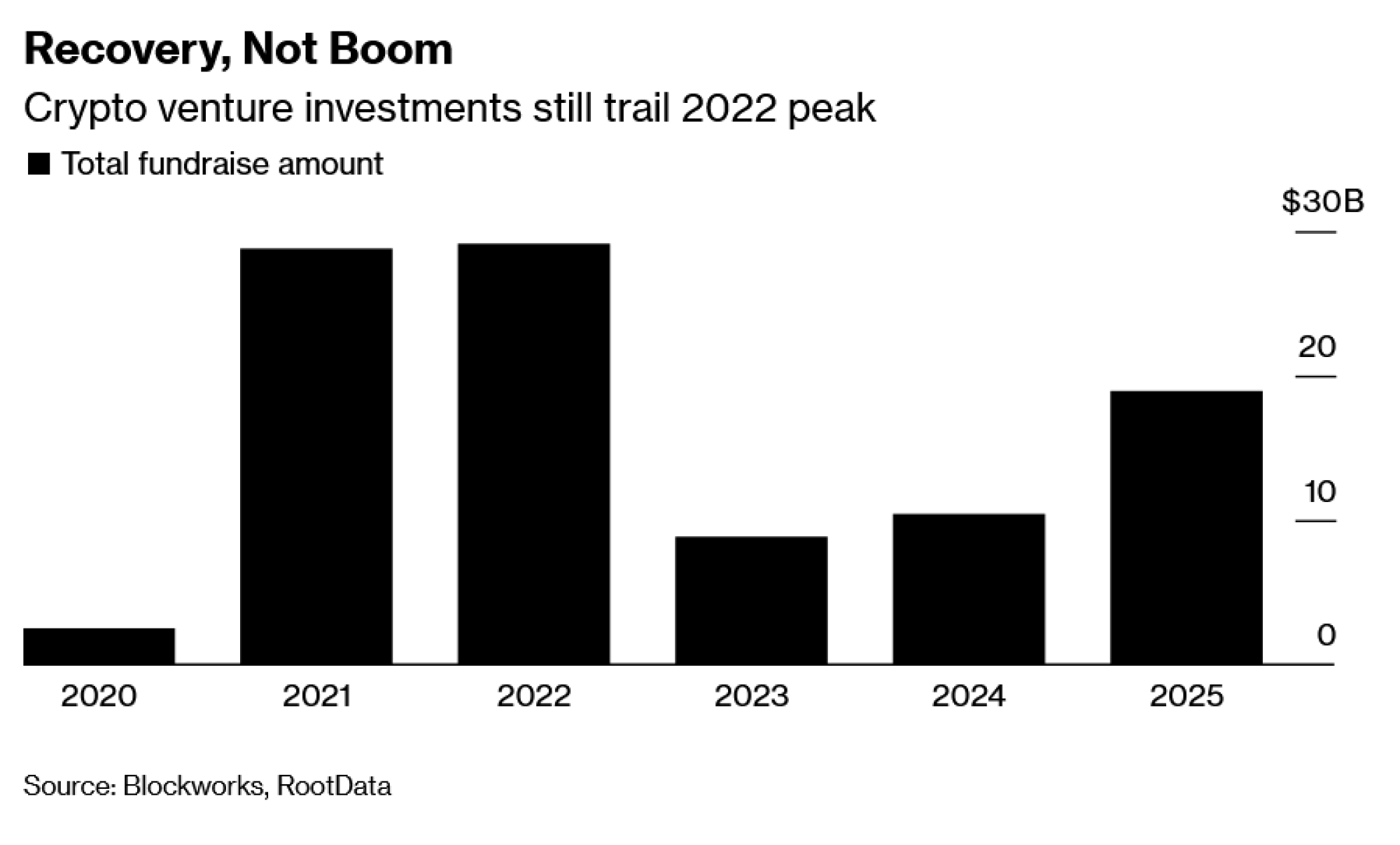

Sve se to događa uprkos solidnim prikupljanjem sredstava prošle godine u kojoj su VC kompanije uložile 18,9 milijardi dolara u kripto-startapove, prema podacima koje je prikupio Blockworks, iako je to i dalje ispod spekulativnih vrhunaca iz 2021. i 2022. godine. Ta brojka takođe isključuje ulaganja u riznice digitalne imovine, eksperiment koji je neslavno propao, crpeći i kapital i zamah iz šire industrije. Gotovo trećina ukupnog VC ulaganja u 2025. godini otišla je na samo četiri posla, uključujući Binance i Polymarket, što naglašava koliko je koncentrisano bilo prošlogodišnje raspoređivanje kapitala.

Do kraja godine, povlačenje se ubrzalo. Fondovi su odustajali od spekulativnih narativa koji su definisali ranije cikluse, poput visokorizičnih opklada na NFT-ove, Web3 društvenih platformi i gejminga zasnovanog na blokčejn. Galaxy Digital je u svom izveštaju za četvrto tromesečje o kripto i blojčejn rizičnom kapitalu istakao taj trend, primećujući kontinuirano udaljavanje od narativa iz prethodnih ciklusa.

Broj spajanja i preuzimanja dostigao je vrhunac u oktobru sa 22 transakcije. Sa početkom 2026. godine, znakovi konsolidacije su se gomilali. Platforma društvenih medija Farcaster izjavila je da planira vratiti kapital investitorima. Gemini Space Station objavila je da zatvara svoje NFT tržište Nifty Gateway. Rodeo, još jedna NFT platforma, takođe je objavila da se zatvara.

Metrike koje su sada u fokusu (prihodi, zadržavanje korisnika i spremnost na plaćanje), često su ranije bile u drugom planu u prethodnim ciklusima, kada su medijska pompa, likvidnost tokena i tržišni udeo služili kao zamena za stvarni napredak. To je navelo neke originalne kripto VC fondove da se prošire u fintek ili veštačku inteligenciju, tvrdi Catrina Wang, partnerka u kompaniji Portal Ventures.

"To može nekima odgovarati, ali nameće se iskreno pitanje ko ima pravo na pobedu izvan srži poslovanja", rekla je. "Videli smo da turisti gube u našoj industriji. Isto će važiti i za kompanije koje se šire bez jasne konkurentske prednosti."

Istovremeno, neki izvorni kripto-fondovi istisnuti su iz onih nekoliko kripto-sektora koji i dalje privlače kapital, poput tržišta predviđanja i stejblkoina, dok se tradicionalne fintek i manje specijalizovane kompanije uključuju. Taj pomak preti da naruši ono što je nekada bila ključna vrednost VC kripto fondova: rani pristup poslovima sa tokenima i stručnost u tržišnim mehanizmima, od dizajna podsticaja do upravljanja protokolima, što im je nekada davalo prednost nad tradicionalnim ulagačima. Kako se digitalna imovina sve više prepliće sa Wall Streetom, ta prednost više nije zagarantovana.

"Ne bi me iznenadilo da i dalje vidimo fondove kako se tiho zatvaraju ili smanjuju", rekao je Tom Schmidt, generalni partner u fondu rizičnog kapitala Dragonfly. "Takođe se suočavaju sa povećanom konkurencijom tradicionalnih VC fondova za najatraktivnije poslove u području Weba 2.5."

Promena pravila igre

Za mnoge kripto startapove, uslovi finansiranja su se temeljno promenili. Projekti bez jasnog proizvoda ili puta do prihoda bore se sa prikupljanjem kapitala. Prošli su dani kada je samo uverljiva priča mogla privući milione. S obzirom na to da prodaja tokena više nije pouzdan alat za finansiranje, mnogi timovi suočavaju se sa neizvesnom budućnošću.

"To je nesrećna stvarnost raspodele kapitala", rekao je Roel Santos. "To ne znači da zanemarene kategorije ne funkcionišu, one su samo nedovoljno finansirane jer kapital teče u talasima i njiše se od ekstremnog optimizma do ekstremnog pesimizma."

Ipak, neki investitori rizičnog kapitala ističu uspehe poput kripto berze Hyperliquid i mim-koin platforme Pump.fun, koje spajaju spekulacije širokih razmera sa jakom bazom korisnika. To su podsetnici da usklađenost proizvoda sa tržištem te održivi prihodi i dalje mogu postojati u kriptovalutama, posebno u segmentima gde sama spekulacija ostaje proizvod.

Za razliku od ranijih ciklusa, kada su i osnivači i investitori još uvek testirali šta prolazi, sada postoji znatno manja tolerancija za projekte bez jasnih puteva do monetizacije.

"Generisanje prihoda i postizanje opstanka bez potrebe za novim investicijama velika je prednost na tržištu gde su fondovi rizičnog kapitala skuplji ili teže dostupni", rekao je Schmidt. "Za projekte koji žele privući rizično finansiranje, generisanje prihoda i dokazivanje spremnosti na plaćanje krajnji su pokazatelji usklađenosti sa tržištem za fondove rizičnog kapitala."