text size

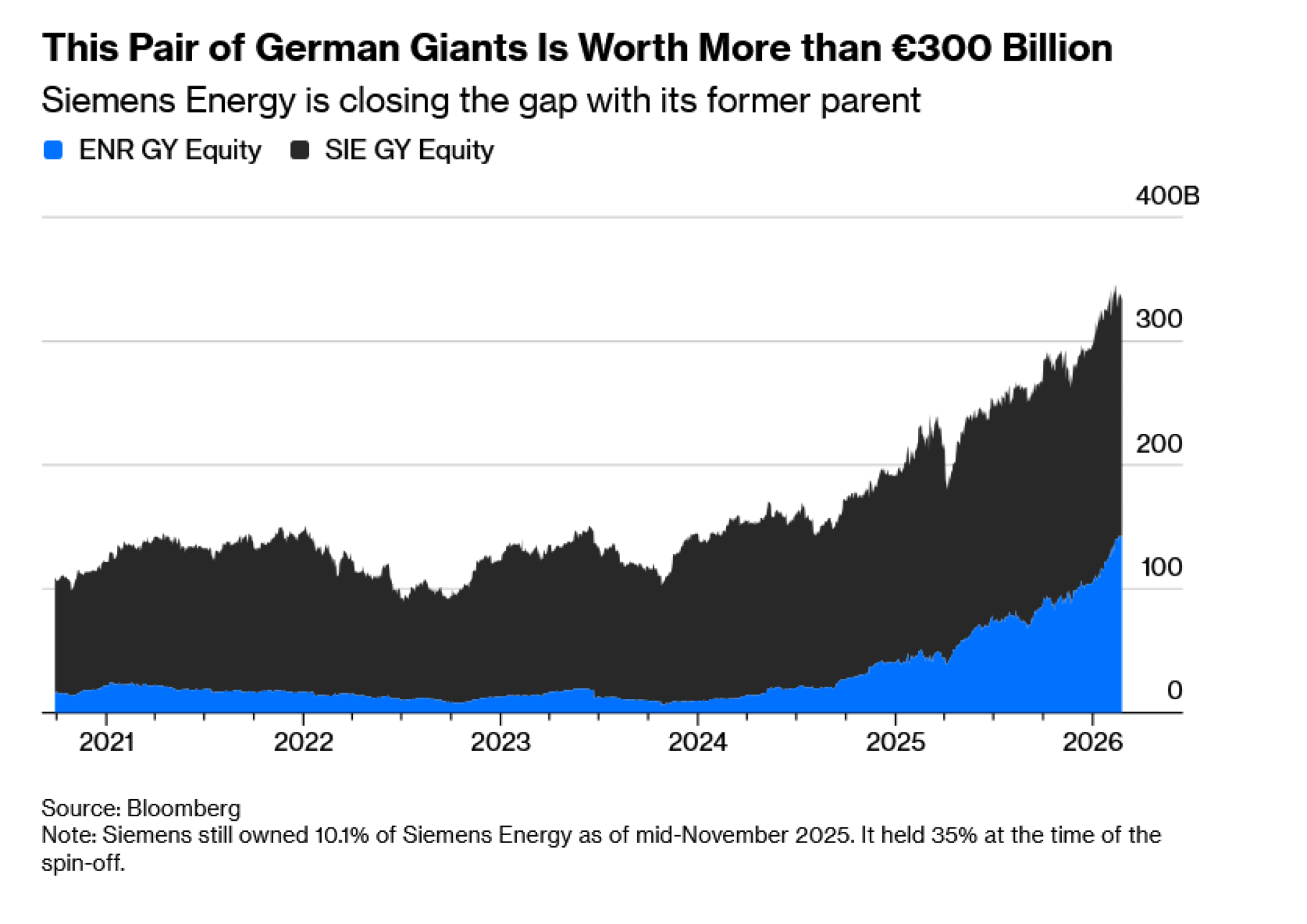

Zamislite da su Siemens AG i Siemens Energy AG još uvek jedna kompanija. Na papiru bi to bila treća najvrednija evropska kompanija s ukupnom tržišnom vrednošću od oko 320 milijardi evra. Samo holandski proizvođač opreme za proizvodnju poluprovodnika ASML Holding NV i farmaceutski div Roche Holding AG vrede više.

Ipak, iako oba ova bivša industrijska diva profitiraju od velikih kapitalnih ulaganja tehnoloških kompanija, došlo je do divergencije po pitanju njihove privlačnosti za ulagače. Rasprava se vodi oko toga hoće li te kompanije nastaviti da profitiraju od procvata veštačke inteligencije ili će ih ona ugroziti. Ta promena u raspoloženju naglašava izazove alokacije kapitala u eri veštačke inteligencije, kao i zamke za investitore.

Siemens AG bavi se automatizacijom fabrika, elektrifikacijom i sistemima za upravljanje zgradama. Izuzetno uspešno povezuje mašine sa digitalnim svetom i ima pristup velikoj količini vrednih proizvodnih podataka. Odeven u modernu bomber jaknu, izvršni direktor Roland Busch u januaru je na svetskom sajmu potrošačke elektronike CES zanosno govorio o tome kako će kompanija predvoditi industrijsku AI revoluciju. U njegovom glavnom izlaganju pojavio se i prvi čovek Nvidije, Jensen Huang, koji je takođe sklon imidžu korporativne rok zvezde.

Danas, međutim, Siemens proizvodi kod, a ne samo kapitalna dobra. Industrijski softver čini oko 12 odsto ovogodišnje osnovne prodaje, prema podacima kompanije Morgan Stanley. Donedavno je to bila prednost, ali investitori se iznenada vraćaju hardveru, koji se smatra sigurnijom lukom u oluji veštačke inteligencije.

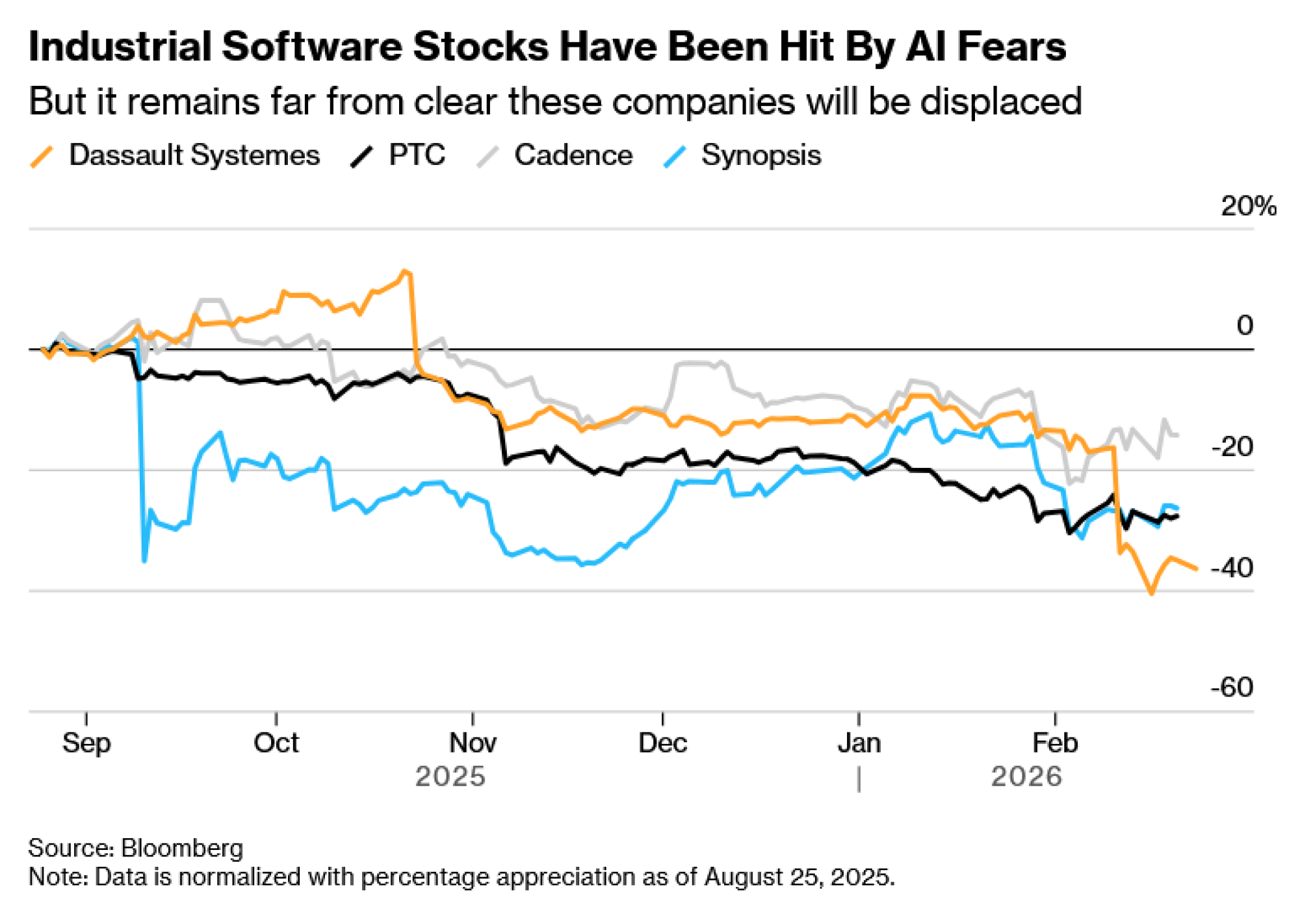

Akcije konkurenata u sektoru industrijskog softvera, poput kompanije Dassault Systèmes SE, pale su zbog potencijalne pretnje; i dalje nije jasno da li je taj strah opravdan. Zbog toga je implicitna vrednost Siemensovih softverskih segmenata sada niža. Akcija je pala za 13 odsto otkako je sredinom februara dostigla rekord.

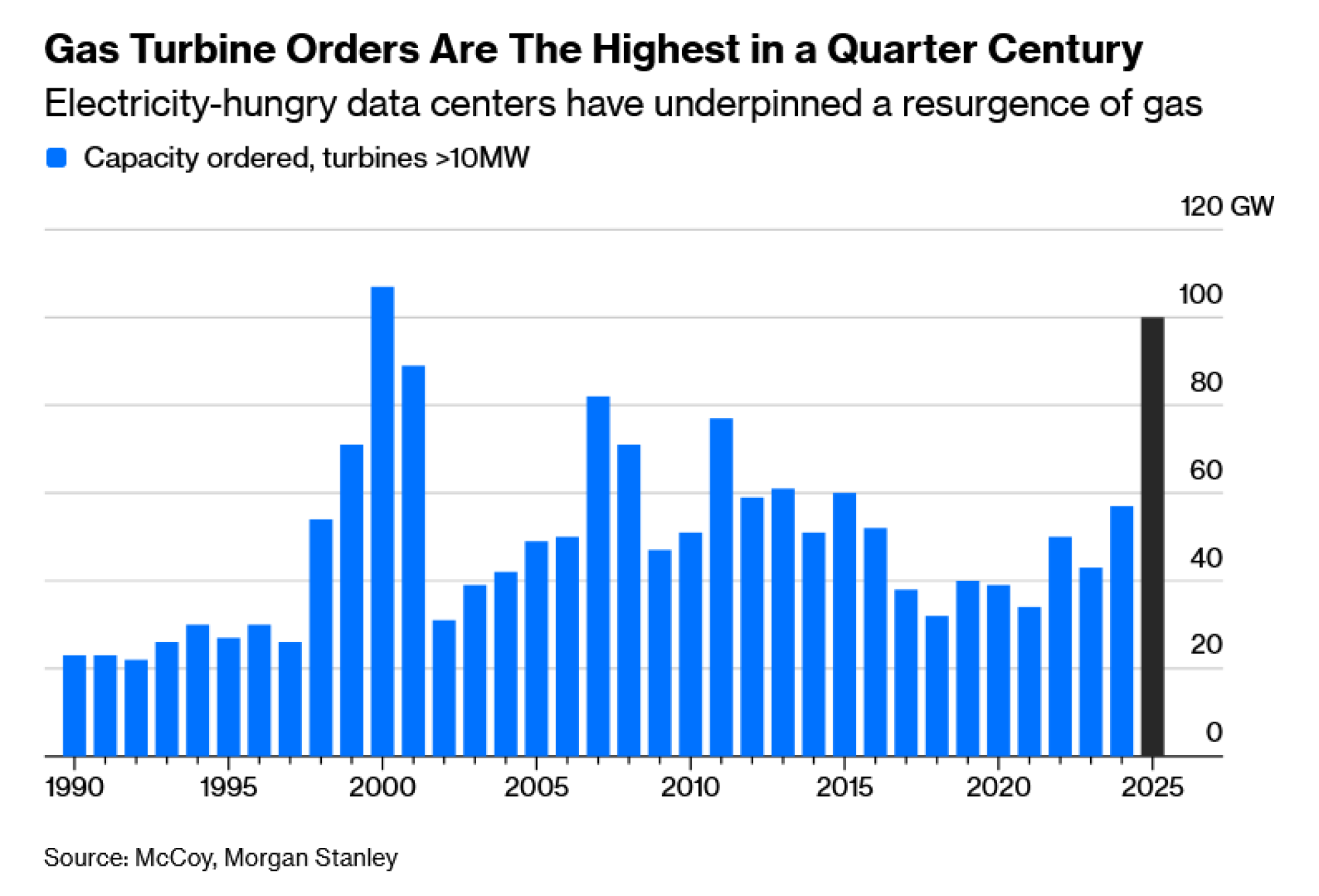

Nasuprot tome, njegova bivša energetska podružnica deluje relativno zaštićeno jer proizvodi gasne turbine koje napajaju data centre za AI, gladne električne energije. Potražnja je zasad nezasita.

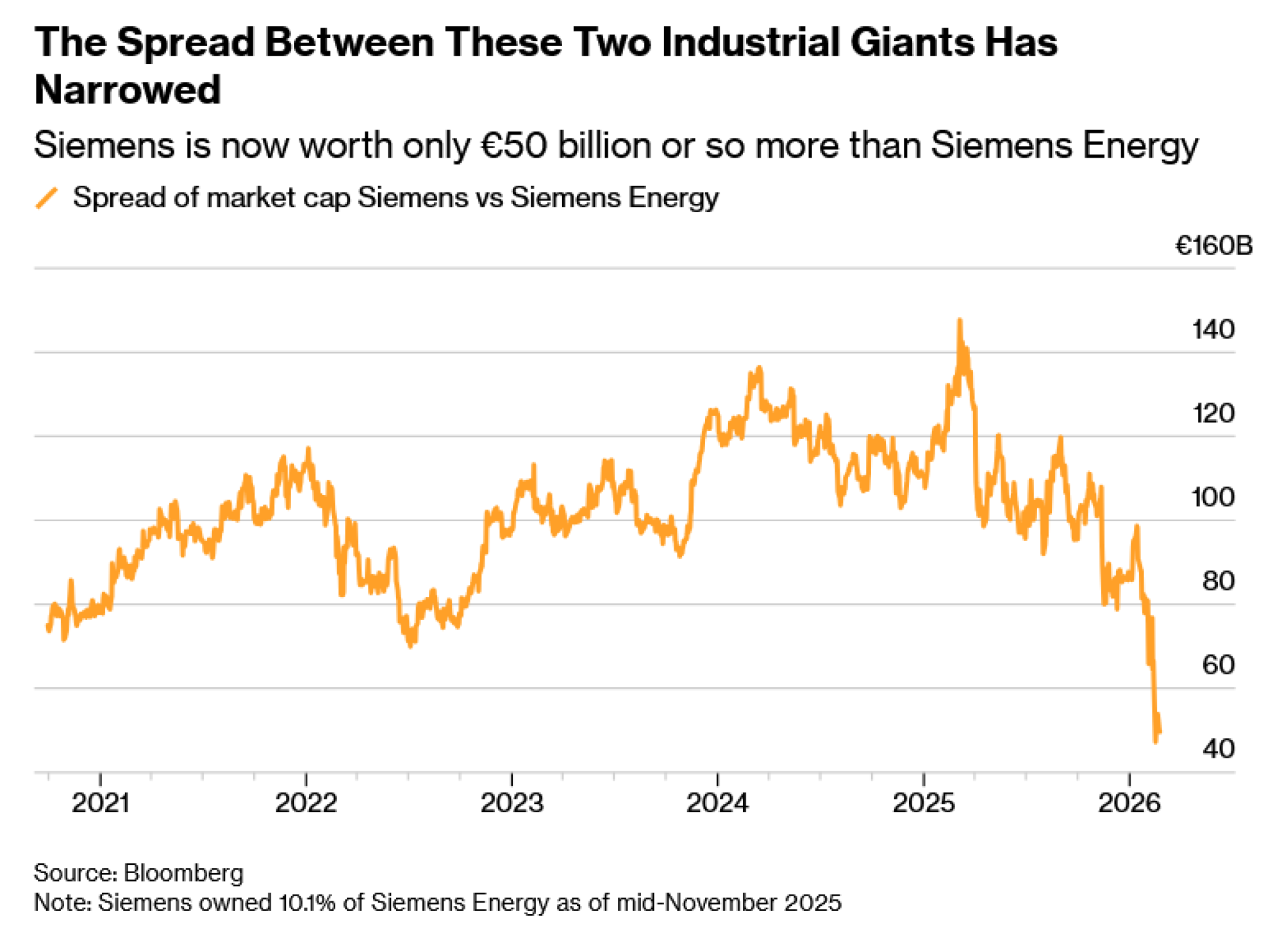

Razlika u tržišnoj vrednosti između dva Siemensova poslovanja smanjila se sa gotovo 150 milijardi evra prošlog proleća na oko 50 milijardi evra, iako su prihodi i dobit kompanije Siemens AG znatno veći.

"Baš kada pomislite da pobeđujete, zapravo ne pobeđujete", kaže Ben Uglow, generalni direktor kompanije Oxcap Analytics. "Siemens AG je odjednom pod blagim pritiskom jer tržište strahuje da situacija možda nije onakva kakvom se činila, dok Siemens Energy AG dobija na vrednosti zahvaljujući stalno poboljšanim izgledima."

Ova promena u hijerarhiji bila je nezamisliva pre samo nekoliko godina. Siemens je 2020. izdvojio svoju energetsku jedinicu nakon što je potražnja za gasnim turbinama opala. Usred ogromnih gubitaka i problema sa kvalitetom u poslovanju sa vetroelektranama 2023. godine, Siemens Energy je morao da zatraži finansijske garancije od nemačke vlade.

Direktnom prodajom akcija Siemens Energyja, prenosom dela udela u svoj penzioni fond (koji ih je potom prodao) i odlukom da ne učestvuje u dokapitalizaciji 2023. godine, matična kompanija je smanjila svoj udeo na svega 10 odsto do kraja fiskalne 2025. godine. Siemens i njegov penzioni fond držali su 45 odsto nakon izdvajanja.

Uprava Siemensa nazvala je to izdvajanje "primerom kristalizacije vrednosti". Slažem se. Ipak, prodajom kada je cena akcije bila niska, kompanija je propustila priliku da zaradi desetine milijardi evra. Akcije Siemens Energyja porasle su za oko 2.300 odsto od najnižeg nivoa u 2023. godini. Porudžbine i novčani tok kompanije naglo su porasli jer je ona jedan od tri glavna svetska dobavljača gasnih turbina, uz GE Vernova Inc. i Mitsubishi Heavy Industries Ltd..

Siemens nije prva industrijska kompanija koja je potcenila buduću zvezdu. Izdvajanje kompanije Royal Philips NV od ASML Holding NV na kraju se pokazalo daleko skupljim; tržišna vrednost tog proizvođača litografske opreme danas je 19 puta veća od Philipsove, koji je svoje poslednje akcije ASML-a prodao 2004. godine.

Naravno, teško je zamisliti da bi Siemensovo poslovanje sa gasnim turbinama i mrežama bilo tako visoko vrednovano da je ostalo deo konglomerata. Višedecenijski napori Siemensa da pojednostavi svoju glomaznu strukturu definitivno su se isplatili. Kompanija koja je nekada bila poznata po neprijatnim iznenađenjima u finansijskim izveštajima sada je mnogo profitabilnija, fokusiranija i pouzdanija. Njene akcije se takođe trguju po znatno višem multiplikatoru dobiti nego ranije, iako i dalje uz diskont u odnosu na industrijske konkurente poput Schneider Electric SE, koji ima veći udeo prodaje vezan za data centre.

Siemens je prodao čitav niz drugih sporednih poslova i priprema se da smanji svoj dvotrećinski udeo u izlistanoj kompaniji Siemens Healthineers AG tako što će 30 odsto udela preneti sopstvenim akcionarima.

Uprava matične grupe uporedila je svoje poteze u upravljanju portfeljem sa onima u private equity (PE) sektoru i, baš kao i PE fondovi, uložila mnogo novca u akvizicije softverskih kompanija. Nada je bila da će investitori nagraditi industrijske kompanije.

Prošle godine Siemens AG je potrošio oko 15 milijardi dolara na preuzimanje kompanija Altair Engineering Inc., koja proizvodi softver za simulacije, i Dotmatics, koja razvija softver za istraživanje i razvoj u biološkim naukama. Obe transakcije ugovorene su po visokoj ceni, od 15 do 16 puta većoj u odnosu na njihove prihode.

Siemens je od 2007. godine ukupno uložio oko 28 milijardi evra u izgradnju svog softverskog portfelja. To ga je učinilo liderom u visoko specijalizovanim tehnologijama kao što su softver za upravljanje životnim ciklusom industrijskih proizvoda i kreiranje digitalnih replika proizvoda, fabrika i proizvodnih procesa. Njegove alate koriste kompanije poput Nvidije za dizajniranje čipova.

Sumnjam da je taj segment zaista ranjiv na pretnju veštačke inteligencije. Napredne fabrike ne mogu sebi da priušte "halucinacije". Siemens očekuje da će AI agenti unaprediti njegove alate, a ne učiniti ih suvišnim. Kompanije koje razvijaju inženjerski softver zaštićenije su zahvaljujući "dubokoj integraciji u radne procese, lojalnoj bazi korisnika i visokim rizicima od odgovornosti", piše Niraj Patel, viši analitičar Bloomberg Intelligencea.

Ipak, verovatno još nismo prošli kroz poslednji talas AI panike među stručnjacima u proizvodnji. Ko zna šta će Anthropic PBC i slične firme sledeće postići!

U međuvremenu, Siemens Energy AG je u manje izloženoj poziciji. Njegova rekordna knjiga porudžbina od 146 milijardi evra, od čega se gotovo polovina odnosi na poslove održavanja, obezbediće mu poslovnu stabilnost godinama unapred.

Kompanija navodi da je samo 25 odsto potražnje za gasnim turbinama povezano sa data centrima, što znači da postoje i drugi izvori rasta ukoliko tehnološki giganti smanje potrošnju. Iako se akcijom trguje po multiplikatoru od 42 puta očekivane dobiti, to je ipak manje rastegnuto u poređenju sa američkim konkurentom GE Vernova Inc., čiji multiplikator iznosi gotovo 60.

Siemens Energy AG suočava se sa pozivima da i sam razmotri smanjenje portfelja. Njegov problematični segment vetroturbina trebalo bi izdvojiti, tvrdi aktivistički fond Ananym Capital.

Uprava kompanije radije bi sačekala, što je razumljivo s obzirom na uspone i padove u energetskom sektoru. Odeljenje za vetroturbine spremno je da ponovo dostigne tačku rentabilnosti. Iako američki predsednik Donald Trump prezire obnovljive izvore energije, svet će u nekom trenutku morati da prestane da sagoreva toliko ugljovodonika.

Dok evropski politički lideri raspravljaju o tome koje industrije podržati u svetu u kojem više ne mogu da se oslanjaju na svog bivšeg američkog saveznika, primer Siemensа pokazuje koliko takvi izbori mogu biti gotovo nemogući. Jučerašnji teret može postati sutrašnji pobednik. I obrnuto.