text size

Proglašeno dvonedeljno primirje od 8. aprila 2026. u američko-iranskom sukobu smanjuje kratkoročni cenovni pritisak na tržištu energenata, ali ne uklanja osnovni problem – geopolitičku krhkost ključnih energetskih ruta.

Za investitore to znači da se volatilnost vraća kao trajna karakteristika, a ne privremena anomalija. U okruženju u kojem je mir nesiguran, a infrastruktura ranjiva, cene energenata ostaju veoma osetljive i svaki povratak sukoba imao bi još veći i "bolniji" udar na cene u odnosu na ovaj.

Opširnije

Koliko nas košta ovaj rat?

Usporavanje privredne aktivnosti može dovesti do recesije, ne samo u Srbiji već i u svetu.

30.04.2026

Veliki povratak nafte

Poznato je da je istorija najbolja učiteljica. Zato je potrebno vratiti se unazad da bismo bolje razumeli aktuelne geopolitičke događaje i vojni napad na Iran.

29.03.2026

Tiha arterija koja pokreće Evropu

Kanal, dug 98,6 kilometara, najkraća je morska veza između dva evropska vodena basena. Upravo to skraćenje predstavlja njegovu ekonomsku vrednost: brodovi izbegavaju dugu obilaznicu oko Danske i štede stotine kilometara po ruti, čime se smanjuju troškovi i ubrzava isporuka robe širom severne Evrope.

14.03.2026

Kakva budućnost čeka venecuelansku naftu

Venecuelanska naftna industrija je u rasulu, a da bi vratila staru slavu, bilo bi joj, prema procenama, potrebno 100 milijardi dolara, pod uslovom da najveće naftne kompanije uopšte žele da se prihvate tako rizičnog posla obnove.

13.03.2026

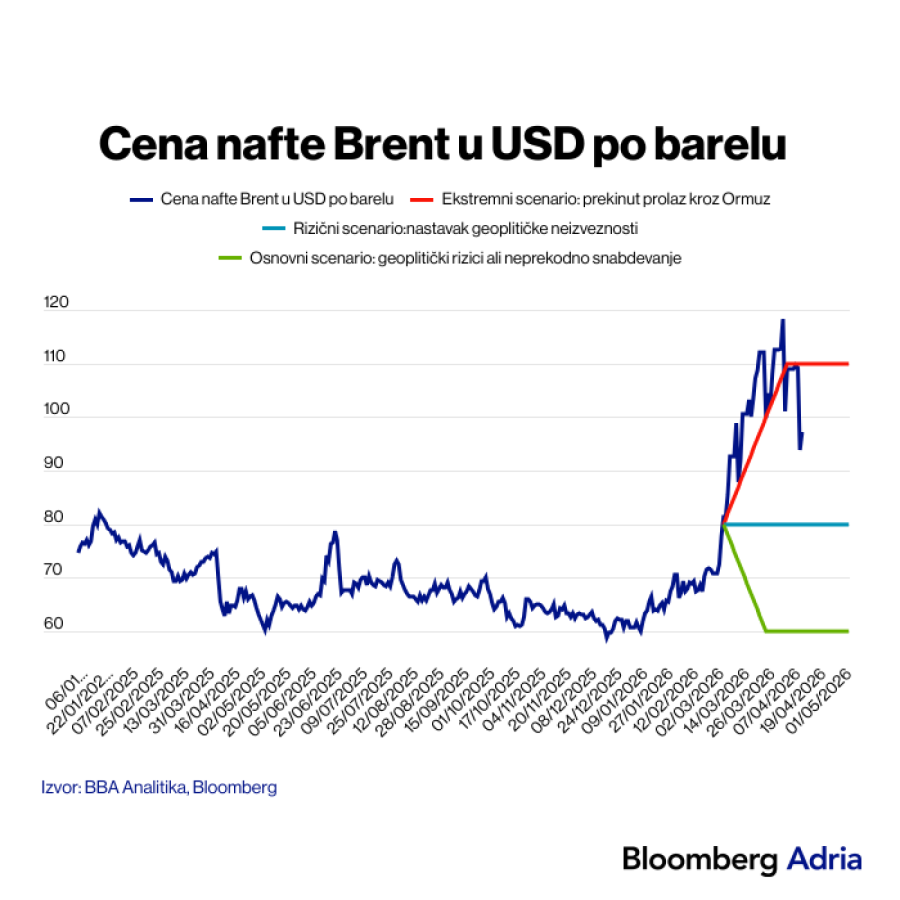

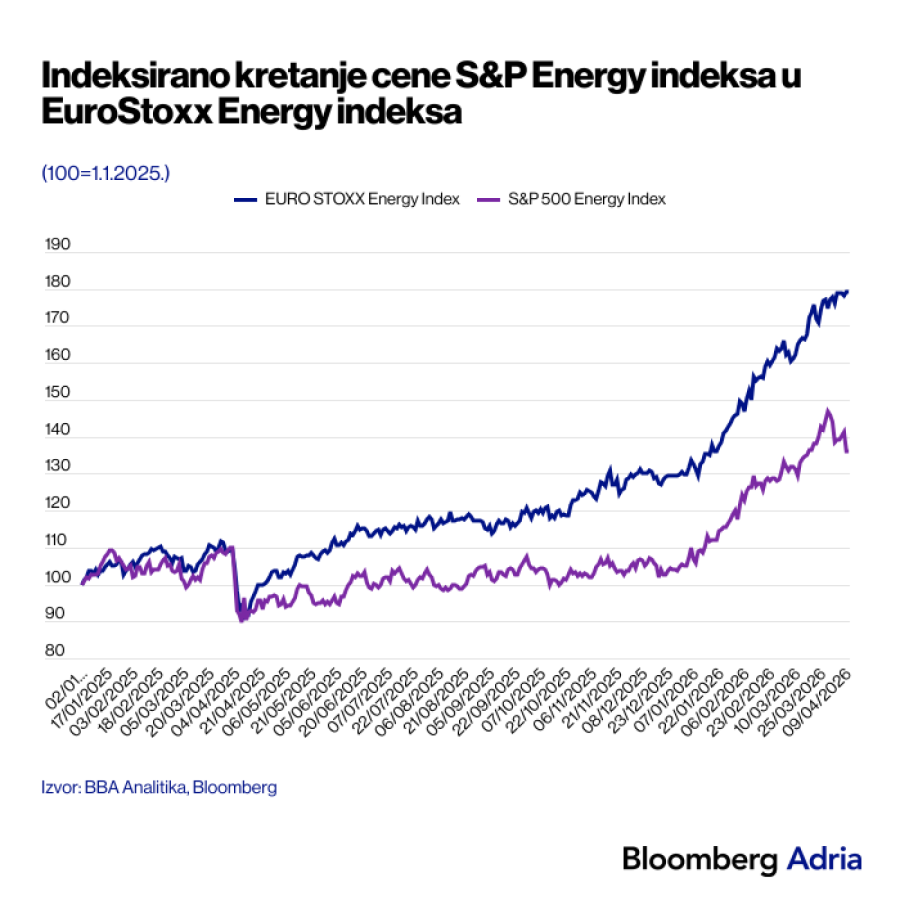

Tokom marta 2026. energetska tržišta obeležio je snažan geopolitički šok bez presedana još od 2022, sa eskalacijom sukoba na Bliskom istoku koja je direktno pogodila najveću svetsku energetsku arteriju - Ormuski moreuz. Tržišta su vrlo brzo u cene ugradila scenario fizičkog prekida snabdevanja, posebno nafte i LNG-ja, što je dovelo do eksplozije volatilnosti i snažnog poskupljenja energenata.

Bloomberg Businessweek Adria

Bloomberg Businessweek Adria

Ključni pokretač rasta cena nafte u martu bio je rizik zatvaranja Ormuskog moreuza, koji se i materijalizovao, a kroz koji u mirnodopskim uslovima prolazi oko 20 odsto globalne nafte. Eskalacija od kraja februara brzo je podigla Brent ka nivoima iznad 100 dolara po barelu, a cena je testirala i 115 dolara, usled sekundarnih šokova, napada na infrastrukturu i širenja sukoba na Zaliv.

Tržište kapitala taj je rizik "nagradilo" snažnim rastom akcija naftnih kompanija, posebno onih sa niskim "break-even" troškovima i snažnim novčanim tokovima. Energetski sektor bio je jedan od apsolutnih pobednika prvog tromesečja 2026, dok je "ratni premijum" u ceni nafte dostigao istorijski visoke nivoe.

Bloomberg Businessweek Adria

Bloomberg Businessweek Adria

Proglašenje dvonedeljnog primirja između SAD i Irana 8. aprila donelo je naglu korekciju: Brent je pao ispod 100 dolara, kao i cene akcija energetskih kompanija. Ipak, uprkos tom padu, cene nafte su i dalje oko 30 dolara više nego pre izbijanja sukoba, što znači da tržište ne veruje u brz povratak "normalnog" stanja.

Istovremeno, proglašeno/prihvaćeno primirje je izrazito krhko, pa bi svaki znak njegovog "nepoštovanja" mogao vrlo brzo vratiti cene iznad 100 dolara, uz ograničen prostor za pad ispod 90 dolara čak i u optimističnijem scenariju.

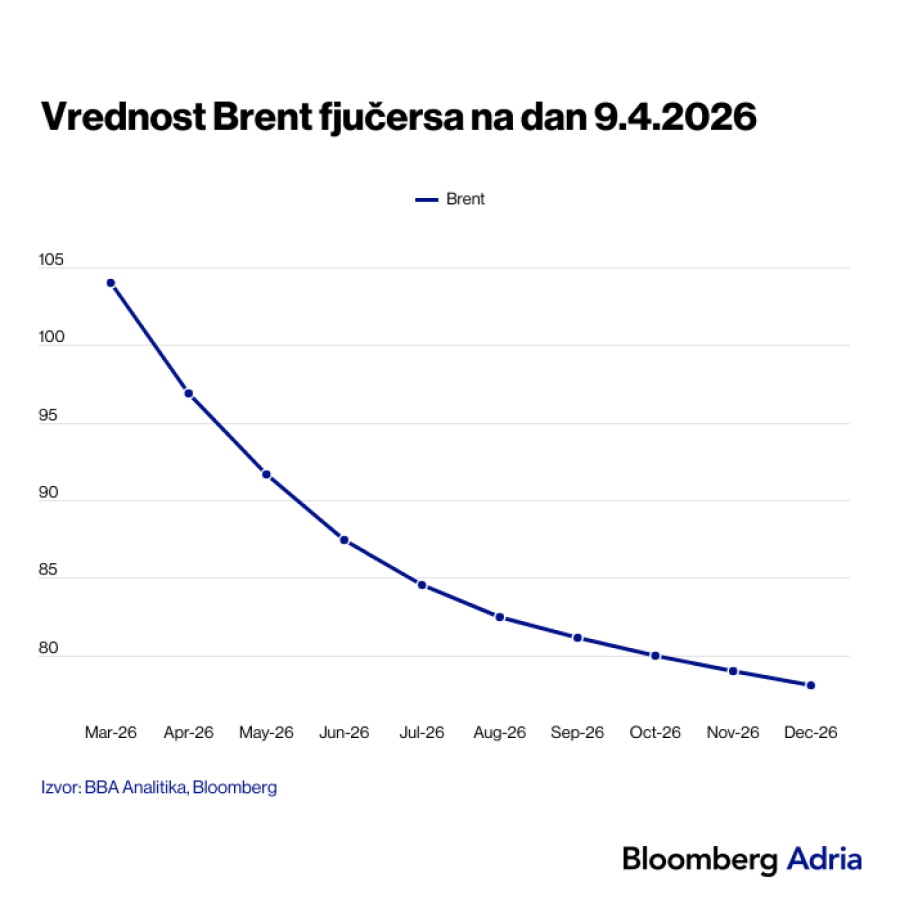

Dodatni uvid u stvarna očekivanja tržišta daje analiza terminskih krivulja i opcijskih premija. Uprkos korekciji spot-cena nakon proglašenja primirja, terminska krivulja nafte brent i dalje je u izraženom "backwardationu”, što govori da tržište kratkoročne rizike doživljava znatno većim od dugoročnih. Drugim rečima, cene fjučersa impliciraju da se trenutni pad posmatra kao taktičko olakšanje, a ne kao početak trajne normalizacije.

Bloomberg Businessweek Adria

Bloomberg Businessweek Adria

Istovremeno, premije na opcije sa višim "strike" nivoima ostale su povišene, što ukazuje na to da tržište i dalje plaća osiguranje od ekstremnih scenarija, uključujući povratak cena iznad 110 dolara po barelu u slučaju nove eskalacije.

Deo snažnih cenovnih kretanja tokom marta nije bio isključivo rezultat fizičkog rizika snabdevanja, već i naglog pomeranja špekulativnih pozicija. Hedž-fondovi i CTA (Commodity Trading Advisor) strategije agresivno su povećavali neto duge pozicije u nafti i evropskom gasu, dodatno pojačavajući volatilnost. Proglašenje primirja potom je aktiviralo brze likvidacije dela tih pozicija, što objašnjava naglu, ali tehnički uslovljenu korekciju cena.

Ovakva struktura tržišta čini cene izrazito osetljivim na vesti, pri čemu i relativno mali geopolitički signali mogu izazvati nesrazmerno snažne pomake.

Gas: strukturalna podela Evrope i SAD

Još izraženiji šok vidljiv je na tržištu prirodnog gasa, gde smo svedočili istorijskom razilaženju evropskih (TTF) i američkih (Henry Hub) cena. Dok je Henry Hub ostao relativno stabilan, oslonjen na snažnu domaću proizvodnju i visoke zalihe, TTF je "eksplodirao" i porastao i do 80 odsto u samo nekoliko nedelja.

Ključni razlog bila je blokada LNG tokova iz Katara, nakon napada na postrojenja u Ras Laffanu i gotovo potpune paralize Ormuskog moreuza. Katar, koji obezbeđuje oko 20 odsto globalnog LNG-ja, praktično je ispao sa tržišta, što je Evropu, već strukturno zavisnu od LNG-ja nakon gubitka ruskog gasa, ostavilo izuzetno ranjivom.

U tom kontekstu smo i u Bloomberg Adrii revidirali očekivane cene TTF-a za 2026. na 50–60 EUR/MWh (sa prethodnih 30–35 EUR/MWh). Snažan rast cene prirodnog gasa ponovo otvara pitanje industrijske konkurentnosti Evrope.

Istovremeno, Henry Hub je ostao "geopolitički izolovan", sa cenama oko 3–4 USD/MMBtu, što potvrđuje duboku regionalizaciju energetskih tržišta i trajno veliko razilaženje HH–TTF sve dok LNG logistika ostane ograničena.

Olakšanje nakon proglašenja primirja više liči na "ispuštanje pare iz pregrejanog sistema" nego na trajni "reset". Iako su se pojavili prvi znaci ograničenog prometa kroz Ormuz, Iran i dalje zadržava kontrolu nad prolazom, uz brojne tehničke i bezbednosne uslove.

Ukoliko se ispostavi da je primirje tek "kupovanje vremena" za Iran, zbog potrebe za konsolidacijom vojnih kapaciteta, diplomatskim pozicioniranjem ili postizanjem unutarpolitičkih ciljeva, ponovni rast cena nafte mogao bi biti izuzetno "bolan". Tržište je sada osetljivije nego u februaru: zalihe su niže, infrastruktura je delimično oštećena, a poverenje u sigurnost snabdevanja trajno narušeno.

U takvom slučaju nafta bi se vrlo brzo mogla vratiti iznad 100 dolara, sa potencijalom testa prethodnih maksimuma već pri prvim znacima eskalacije. TTF gas bi ponovo mogao da skoči u rasponu od 70 do 100 EUR/MWh, posebno ako LNG tokovi iz Katara ne budu normalizovani ili ako se pojavi dodatni šok (hladna zima i problemi sa norveškim bušotinama). Razilaženje Henry Hub i TTF indeksa prirodnog gasa ostalo bi istorijski visoko, dodatno učvršćujući strukturni jaz između evropskog i američkog energetskog tržišta.

Produženi period visokih cena energenata ima i važne makroekonomske implikacije, posebno za Evropu. Rast cena nafte i gasa ponovo otvara inflatorne pritiske upravo u trenutku kada se očekivao postepeni povratak stabilnosti, što smanjuje prostor za monetarno popuštanje i produžava period restriktivne politike.

Na fiskalnom nivou, dok izvoznice energije beleže kratkoročne dobitke, uvoznice se suočavaju sa pogoršanjem trgovinskih bilansa i dodatnim pritiskom na subvencije domaćinstvima i industriji. Time energetski šok prerasta iz tržišnog u širi makroekonomski rizik.

Primirje spušta cenovne nivoe i ublažava najgore scenarije, ali ne vraća energetske cene na staro – dugoročno ostajemo u režimu više "bazne" cene nafte i trajno skupljeg evropskog gasa.

Viša cena nafte kratkoročno povećava profitabilnost sektora, ali dugoročno ubrzava destrukciju potražnje i energetsku tranziciju, što ograničava održivost tih profita. Transport, na koji otpada najveći deo potražnje za naftom, sve više se menja. Električna vozila su već istisnula preko 1,3 miliona barela nafte dnevno. Očekuje se da će ta količina "istiskivanja" do 2030. porasti na 5 miliona barela. Takođe, energetski sektor izlazi iz slike, ostaje petrohemija, a industrija postaje segment sa divergentnim trendovima (pad u OECD, rast u ne-OECD).

Iako su geopolitičke tenzije stvorile uslove za skokove cena nafte i iznad 100 USD, saglasni smo sa opšteprihvaćenim stavom na tržištu da će ono u 2026. ući u značajan višak ponude, naravno ako se omoguće normalna proizvodnja i tokovi nafte i derivata na Bliskom istoku. Prošlonedeljna odluka OPEC-a da neće povećavati proizvodnju nafte još je jedna potvrda tih očekivanja. Većina stručnjaka očekuje da će cena nafte brent u 2026. pasti ka proseku od 60 USD po barelu zbog rasta proizvodnje izvan OPEC+ saveza, ako se, naravno, sukob između Amerike i Irana završi.

Ipak, imajući u vidu krhkost primirja i oštećenja na proizvodnim postrojenjima na Bliskom istoku, važno je pripremiti različite scenarije. U narednih šest do dvanaest meseci tržište energenata verovatno će se kretati unutar tri scenarija: (1) deeskalacija i normalizacija tokova, gde bi se brent stabilizovao u rasponu od 80 do 90 dolara, a TTF oko 40–50 EUR/MWh; (2) nestabilno primirje, kao bazni scenario, uz brent 90–105 dolara i TTF 50–70 EUR/MWh; i (3) ponovna eskalacija, koja bi vrlo brzo mogla da gurne naftu iznad 110 dolara, a evropski gas prema 80–100 EUR/MWh.