text size

Deonice kompanije Rheinmetall AG, najvećeg nemačkog dobavljača odbrambenih proizvoda, u poslednje vreme su pod pritiskom zbog očigledno poboljšanih izgleda za mir u Ukrajini.

Šta god mislili o verovatnoći da će Volodimir Zelenski prihvatiti maksimalističke zahteve Vladimira Putina, postoji veći rizik za profit nemačkog proizvođača oružja u eventualnom sporazumu koji bi smanjio potrebu Evrope za hitnim naoružavanjem. Kompanija bi na kraju mogla da ostvari neodrživo visoku zaradu za proizvođača oružja koji radi za državne kupce, što bi moglo izazvati reakciju vlade ili konkurencije i ograničiti njene izvanredne finansijske prinose.

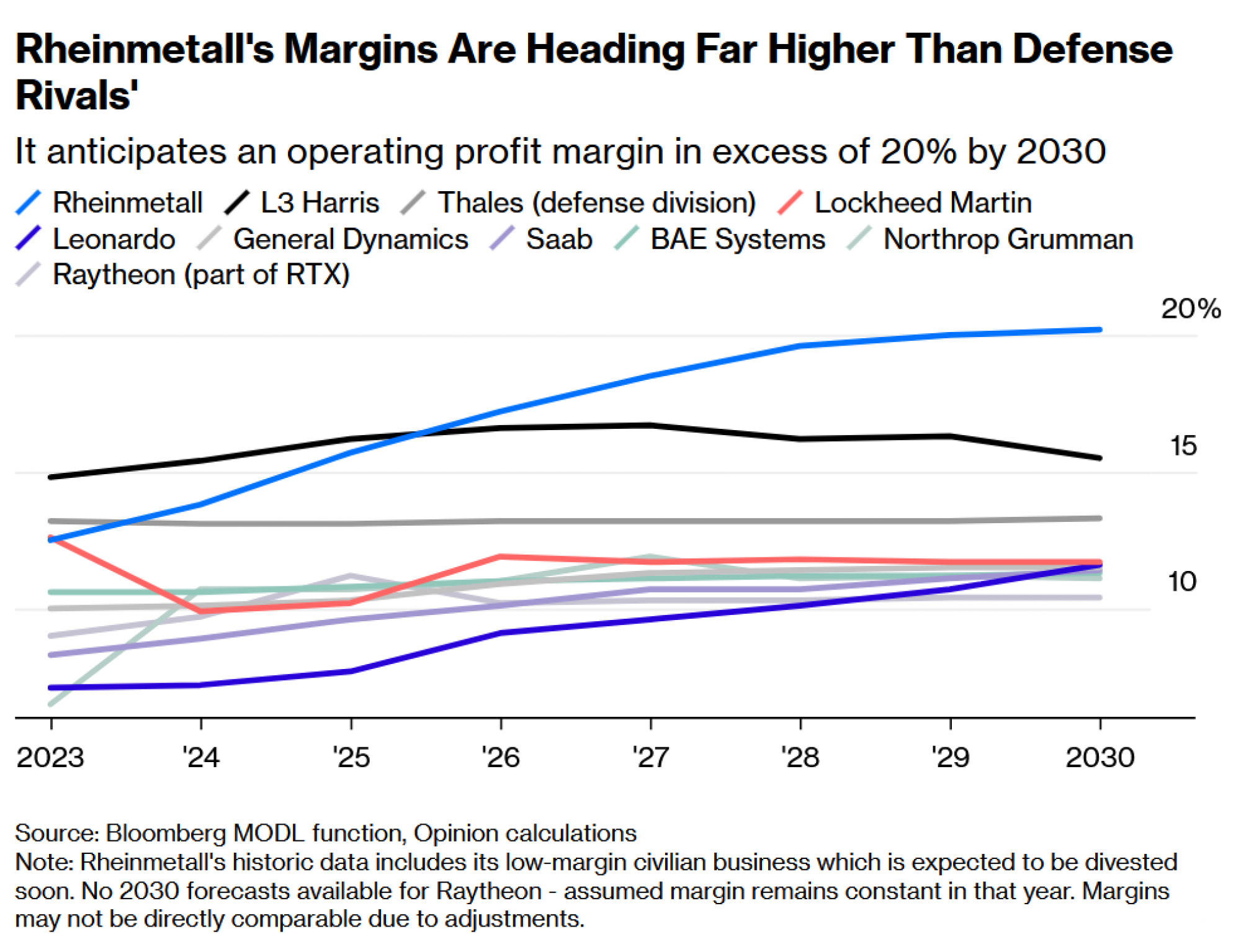

Izlažući ambicije za petostruko povećanje prihoda na oko 50 milijardi evra godišnje do 2030. godine, glavni izvršni direktor Armin Papperger obećao je investitorima da će marža operativne dobiti u tom periodu preći 20 odsto. Isključujući civilne aktivnosti koje će uskoro biti prodate, Rheinmetallove odbrambene delatnosti već ostvaruju operativni povrat na prodaju od približno 18 do 19 odsto.

I dok je prirodno da proizvođači oružja profitiraju od ponovnog naoružavanja, slično kao što su proizvođači lekova profitirali tokom pandemije, očekivana profitabilnost Rheinmetalla izdvaja ga od ostalih zapadnih odbrambenih giganata, kao što pokazuje donji grafikon.

Odbrambeni izvođači većinu svoje prodaje ostvaruju vladama koje generalno nisu sklone da pune džepove akcionara na račun poreskih obveznika. Visoke profitne marže Rheinmetalla, uglavnom u odeljenju municije, nisu tajna i mogle bi se suočiti sa većim otporom u srednjoročnom periodu.

"Održavanje marži na više od 20 odsto moglo bi biti pravi izazov", nedavno su klijentima rekli analitičari kompanije Agency Partners Saš Tusa i Nik Kaningem. "Na kraju se konkurencija i porezi nametnu." Adrien Rabier iz Bernstein Researcha napominje da "odbrambena industrija poštuje prihvatljiv prag" za profit.

Ne očekujem da će to trenutno biti veliki problem. Rheinmetallov glavni kupac, Nemačka, posvećena je izgradnji najveće konvencionalne vojske u Evropi i neće posustati čak ni ako u Ukrajini bude mir. Zemlja je olabavila svoja pravila o zaduživanju kako bi osigurala adekvatno finansiranje. Želi da što brže obnovi oronulu vojsku, a ne da se prepire oko marži.

Rheinmetall se pozicionirao da isporuči opremu koja je NATO-u potrebna kroz akvizicije i ulaganja, a to zaslužuje nagradu. Između 2011. i 2020. godine, kada Nemačka nije bila sklona većem trošenju na odbranu, operativne marže kompanije u proseku su iznosile oko pet posto, prema podacima Bloomberga.

Papperger je u septembru odbacio pretnju poreza na vanrednu dobit, rekavši da su marže od 20 odsto "apsolutno" ostvarive. Glavni finansijski direktor Klaus Neumann uveravao je investitore da kompanija pruža "dobru vrednost za novac".

Nabavna tela "uglavnom zasnivaju svoje odluke pre svega na ceni i sposobnosti dobavljača da isporuči, a ne na potencijalnim maržama", rekao je portparol Rheinmetalla, koji tvrdi da su njihove cene municije velikog kalibra 20 odsto niže od konkurencije.

Rheinmetallova velika dobit od municije proističe iz ekonomije obima, operativne poluge i integrisanosti. Rheinmetall proizvodi "kompletnu" municiju, uključujući čauru, fitilj, kao i eksplozivno i pogonsko punjenje, pa ostvaruje profit koji bi se inače podelio. Što više proizvodi, to bolje pokriva fiksne troškove i više zarađuje. Može naplaćivati cene kojima bi se manje integrisani ili manji konkurenti teško mogli prilagoditi.

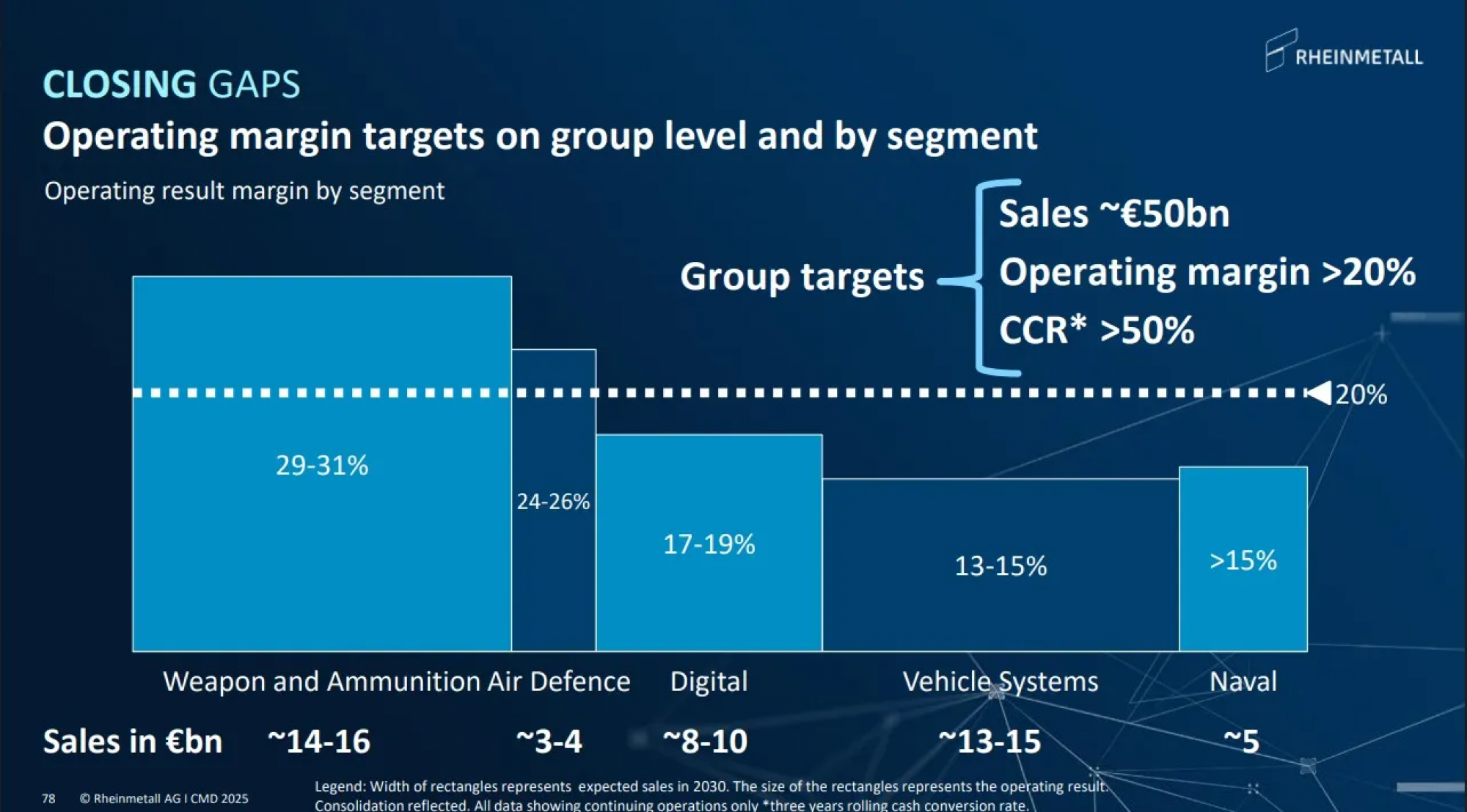

Rheinmetall očekuje da će se ova povoljna situacija nastaviti i da će municija i oružje dostići profitnu maržu blizu 30 odsto do 2030. godine. Očekivanja za druge aktivnosti takođe su optimistična, kao što pokazuje donji grafikon.

Rheinmetallova značajna dobit podupire tržišnu kapitalizaciju od 68 milijardi evra, ali da li je ona održiva? Konkurenti poput BAE Systems Plc proširuju sopstvene fabrike municije. Kako se ponuda i potražnja budu uravnotežile, nemački proizvođač mogao bi se suočiti s većim pritiskom da snizi cene. A ako do 2030. ostvari 10 milijardi evra operativne dobiti godišnje, kako se nada, poreski obveznici bi se mogli pobuniti.

Proizvodi kompanije uglavnom su bili namenjeni kopnenim snagama, a sada kompanija koristi svoj novac za diverzifikaciju, uključujući i nedavnu kupovinu firme Naval Vessels Lürssen sa sedištem u Bremenu. Kada je reč o pomorskom segmentu, Rheinmetall želi da ponovi trik vertikalne integracije prodajom brodova, raketa i borbeno-upravljačkih sistema (CMS). Ostaje da se vidi da li će se ostvariti povrat od 15 odsto u tom tradicionalno niskoprofitnom sektoru.

Kompanija takođe ulaže u fabrike: u narednih pet godina planirano je više od osam milijardi evra kapitalnih ulaganja. Uz nova skladišta municije i baruta u Bugarskoj i Rumuniji, Rheinmetall automatizuje svoje pogone kako bi prilično zanatske proizvodne linije za vojna vozila pretvorio u linije sposobne za veće količine. U nedavno izgrađenoj fabrici u Donjoj Saksoniji potrebno je samo 120 ljudi (odnosno 40 po smeni) da se proizvede 350.000 artiljerijskih granata godišnje, što je ekvivalentno oko 1,5 milijardi evra prihoda.

To bi trebalo da podupre profitne marže koje su možda bile smanjene visokim troškovima rada u Nemačkoj. Međutim, sa političkog stanovišta, roboti imaju dvostruki efekat: dok vlade brže dobijaju oružje koje im je potrebno, evropska odbrambena potrošnja možda neće stvoriti očekivani ekonomski i radni procvat. Rheinmetall cilja da osvoji oko četvrtine potrošnje evropskih NATO zemalja na oružje, ali smatra da će mu do 2030. godine biti potrebno samo 70.000 zaposlenih.

Iako je to otprilike dvostruko više od ukupnog broja iz prošle godine, to je mnogo manje od radne snage BAE-a, koja danas iznosi 110.000 ljudi. I to je samo delić od više od 630.000 radnika zaposlenih u proizvođaču automobila Volkswagen AG, od kojih je oko 45 odsto u Nemačkoj. Rheinmetall očekuje da će domaća bezbednosna i odbrambena industrija stvoriti do 600.000 radnih mesta u narednim godinama, rekao je portparol.

Takođe će plaćati mnogo poreza u godinama koje dolaze. Međutim, za razliku od evropskih odbrambenih konkurenata koji su delimično u državnom vlasništvu, akcije Rheinmetalla ostaju u privatnim rukama. To je bila propuštena prilika za Nemačku, koja je kupila većinski udeo u kompaniji za odbrambenu elektroniku Hensoldt AG. Većina Nemaca ne poseduje akcije i nije učestvovala u rastu vrednosti Rheinmetalla od 1.400 odsto od ruske invazije na Ukrajinu. Ako kompanija nastavi da ostvaruje neočekivano visoku dobit, pritisak da snižava cene ili da plaća veći porez sigurno će rasti.