text size

Tokom većeg dela poslednje dve decenije, jedno od ključnih obeležja američkog tržišta akcija bila je oskudica. Iz godine u godinu, akcije su nestajale iz javnog prometa, dok su samo otkupi sopstvenih akcija kompanija iz indeksa S&P 500 povukli sa tržišta gotovo 12 biliona dolara vrednosti.

Sada će investitori uskoro saznati šta se dešava kada ponuda iznenada počne naglo da raste.

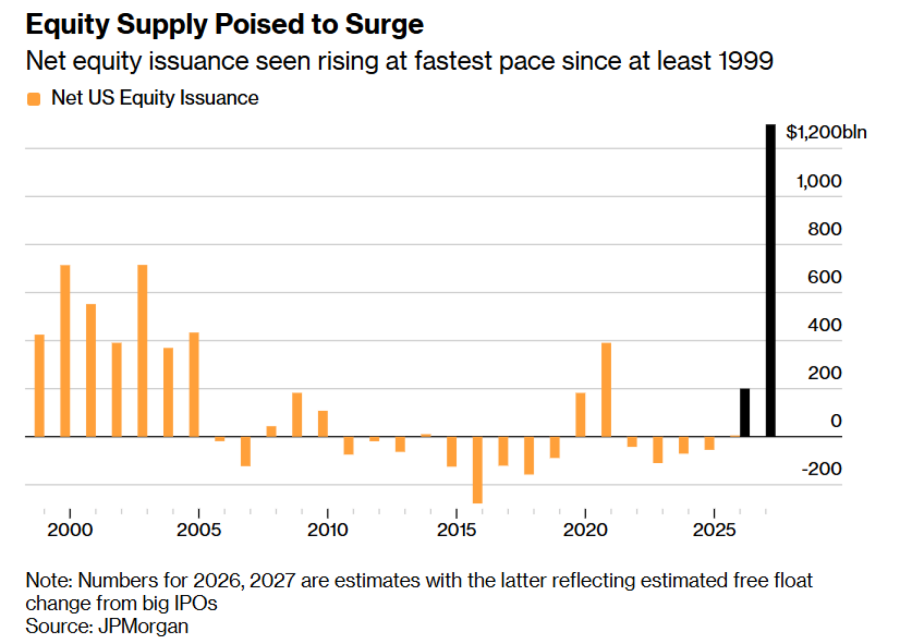

Prema procenama JPMorgan Chase & Co., inicijalne javne ponude akcija (IPO), sekundarne emisije i druge prodaje akcija mogle bi da dodaju oko 1,5 biliona dolara novih akcija na američko tržište kapitala tokom naredne dve godine, čak i kada se uračunaju otkupi akcija. Ukoliko se ta procena ostvari, to bi predstavljalo najjači period neto emisije akcija još od kraja devedesetih godina prošlog veka.

Opširnije

Apple ima novi cilj posle pametnog sata, ali ga Meta već uveliko pretiče

Nakon što je iz temelja promenio način na koji gledamo na ručne satove, Apple se sprema za novi veliki pohod koji bi mogao da transformiše još jednu svakodnevnu industriju.

14.06.2026

Anthropic blokirao pristup najnaprednijim AI modelima zbog zabrane SAD

Kompanija Anthropic saopštila je da ukida pristup svojim modelima veštačke inteligencije Fable 5 i Mythos 5 za sve korisnike, kako bi ispunila direktivu administracije predsednika Donalda Trumpa koja zabranjuje pristup tim sistemima stranim državljanima.

13.06.2026

Visa istraživanje: 78 odsto ispitanika u Srbiji koristi AI pri kupovini, ali poverenje je ključno pri plaćanju

Veštačka inteligencija postaje sve važniji deo procesa kupovine, ali potrošači u Srbiji i dalje pokazuju oprez kada je reč o poveravanju AI alatima da u njihovo ime obavljaju plaćanja, pokazuje Visa

11.06.2026

Kina se sprema za udar AI-ja na tržište rada. Amerika ne

Iza fasade Kine kao jedne od zemalja koje sa najviše entuzijazma prihvataju veštačku inteligenciju (AI) kriju se već krhko tržište rada, uporno visoka nezaposlenost mladih i duboka zabrinutost za budućnost kancelarijskih poslova.

10.06.2026

Ovakvo novo obilje moglo bi da preokrene jedan od najdugotrajnijih pokretača rasta tržišta i označi početak tektonske promene na Wall Streetu. Nakon godina tokom kojih su kompanije otkupljivale sopstvene akcije kako bi povećale prinose za akcionare ili su u potpunosti ostajale privatne, sada se okreću tržištu kapitala kako bi prikupile sredstva.

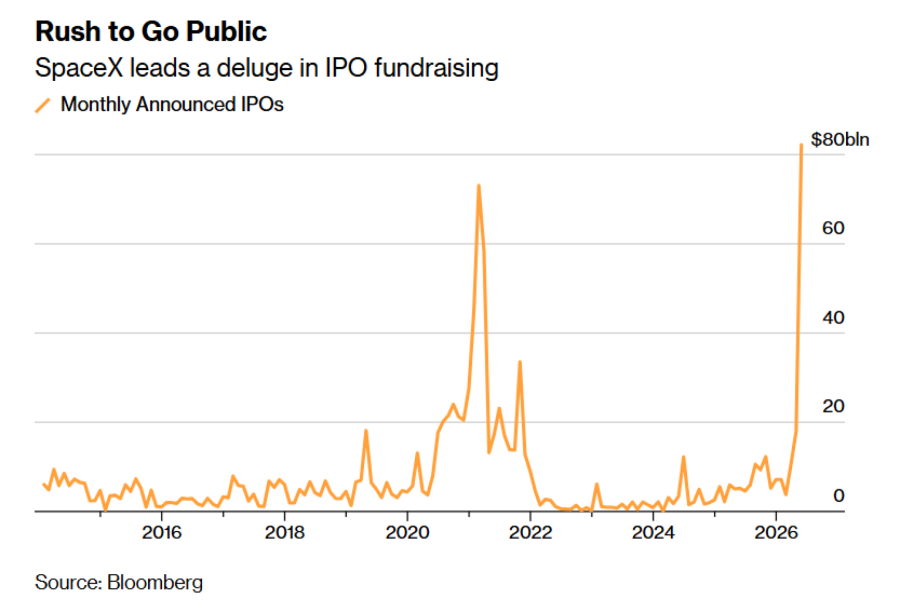

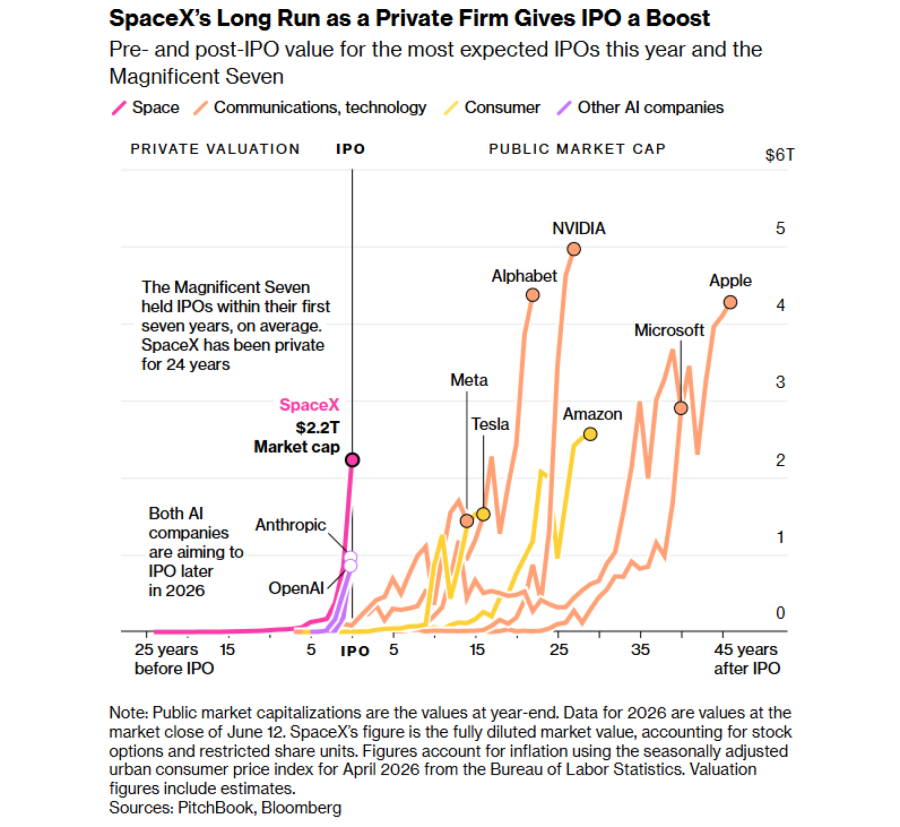

SpaceX, konglomerat Elona Muska koji posluje u oblastima raketne tehnologije, satelita i veštačke inteligencije, prošle nedelje je realizovao najveći IPO u istoriji i skočio 19 odsto na debiju nakon što je prodao akcije u vrednosti od 75 milijardi dolara. U narednim mesecima očekuju se i veliki IPO-ovi kompanija OpenAI i Anthropic. U međuvremenu, Alphabet, Meta i Oracle prodaju akcije vredne stotine milijardi dolara kako bi finansirali ogromne troškove povezane sa bumom veštačke inteligencije. Zajedno, ovi potezi ukazuju na tržište koje ponovo počinje da se širi nakon godina smanjivanja — potencijalno u razmerama koje nisu viđene još od ere dot-kom balona.

Ranije je, kako kaže Vincent Deluard, globalni makro strateg u kompaniji StoneX Financial, "sve bilo usmereno na smanjivanje broja akcija u slobodnom prometu".

Bloomberg

Bloomberg

"Sada ulazimo u novu eru u kojoj morate da investirate. Muzika svira i morate da igrate", rekao je on.

Mnoge kompanije povezane sa veštačkom inteligencijom, od SpaceX-a do Oraclea, već su prikupile stotine milijardi dolara putem tržišta duga, ali je takvo finansiranje postalo skuplje kako rastu troškovi zaduživanja. Kako bum veštačke inteligencije preoblikuje korporativnu Ameriku i podstiče investicionu euforiju kakva dugo nije viđena, oslanjanje na investitore sa tržišta akcija postalo je i neophodna i efikasna alternativa za prikupljanje novca potrebnog za bilione dolara dodatnih ulaganja u data centre, grafičke procesore i sličnu infrastrukturu.

Posledice po najvažnije svetsko tržište kapitala mogle bi biti dalekosežne. Pojedinačno gledano, nijedna od predstojećih emisija ne deluje preveliko da bi je tržište apsorbovalo. Međutim, posmatrane zajedno, one ponovo otvaraju pitanje koje je godinama bilo gotovo zaboravljeno: ko će zapravo kupiti sve te akcije?

Odgovor je važan mnogo šire od samog SpaceX-a. Ako potražnja ostane snažna koliko optimisti očekuju, tržište IPO-ova moglo bi konačno da se oporavi nakon višegodišnje suše i da podstakne tržište akcija koje je dugo bilo uskraćeno za velike privatne kompanije i manje, brzo rastuće firme u ranoj fazi razvoja. Ako se to ne dogodi, Volstrit bi mogao da otkrije da čak i tržište koje podržavaju indeksni fondovi, otkupi akcija i entuzijazam malih investitora ima svoje granice.

"Morate da se zapitate zašto sada prodaju akcije", rekao je Adrian Helfert, upravnik fonda Westwood Enhanced Income Opportunity ETF.

"Da li misle da je najveći deo rasta već ostvaren dok su bili u privatnom vlasništvu? To je otvoreno pitanje."

Prema podacima koje je prikupio Bloomberg, oko 160 kompanija je od početka godine najavilo planove za prikupljanje više od 120 milijardi dolara kroz IPO-ove, što premašuje zbirni iznos iz prethodne dve godine. Kada se uključe i emisije akcija kompanija koje su već listirane na berzi, ukupna nova ponuda premašila je 360 milijardi dolara, što bi predstavljalo najbolji rezultat u prvih šest meseci godine u poslednjih pet godina.

Oporavak tržišta je nešto što je Robert Buckland, bivši strateg Citigroupa, koji je pre više od dve decenije skovao izraz "de-equitization" (smanjivanje količine akcija na tržištu), dugo očekivao.

Bloomberg

Bloomberg

Godinama su kompanije kolektivno bile među najvećim kupcima akcija na berzi, dok su privatne firme sve duže ostajale van javnog tržišta. Buckland, danas viši savetnik u kompanijama Engine AI i Investa, smatra da je upravo ta dinamika dosledno podržavala rast cena akcija.

"De-equitization je bio kvantitativno popuštanje za tržište akcija", rekao je on, aludirajući na program kupovine obveznica koji je američki Fed sprovodio tokom kriznih perioda. "Ovo je agresivna equitization."

Ta "equitization", odnosno povećanje ponude akcija, uglavnom je posledica finansijskih potreba buma veštačke inteligencije, koji kompanije tera da prikupljaju kapital umesto da ga vraćaju akcionarima. Prema podacima koje je prikupio Citigroup, neto otkupi akcija takozvanih "hiperskejlera" - velikih tehnoloških kompanija koje obezbeđuju računarsku infrastrukturu za AI - prošle godine su opali.

Mnoge kompanije su u početku koristile višak gotovine i tržišta duga kako bi finansirale ulaganja u data centre, čipove i energetsku infrastrukturu.

Sada, međutim, pojedini investitori smatraju da ti izvori više nisu dovoljni.

"Počelo je sa profitima i slobodnim novčanim tokom, zatim su počeli da izdaju dug", rekao je Deluard iz StoneX Financiala. "Sada koriste sve. Novčani tok, dug i kapital."

Alphabet je možda najjasniji primer. Godinama je matična kompanija Googlea bila među najvećim kupcima sopstvenih akcija. Međutim, nakon što se značajno zadužila u SAD, Japanu i drugim zemljama kako bi finansirala širenje u oblasti veštačke inteligencije, kompanija sada planira prodaju akcija vrednu 85 milijardi dolara, jednu od najvećih u istoriji.

SpaceX, OpenAI i Anthropic predstavljaju drugačiju verziju istog trenda: kompanije koje još ne ostvaruju profit, imaju ogromne potrebe za kapitalom i sada traže novac od investitora na javnom tržištu. Prema procenama istraživačke kuće Ned Davis Research, te tri kompanije mogle bi uskoro da prikupe više od 170 milijardi dolara.

Bloomberg

Bloomberg

Posebno je značajno to što će sve tri kompanije verovatno u početku prodati samo mali deo svojih akcija. SpaceX je prodao manje od pet odsto vlasničkog kapitala, što je ispod raspona od 15 do 20 odsto koji je, prema Ned Davisu, tipičan za IPO-ove. Očekuje se da će isto učiniti i OpenAI i Anthropic. Kada isteknu zabrane prodaje akcija za postojeće akcionare i dodatne akcije postanu dostupne za trgovanje, priliv nove ponude mogao bi biti veoma značajan.

Sa ukupnom tržišnom vrednošću većom od tri biliona dolara, Ned Davis procenjuje da bi samo delimično stavljanje akcija ove tri kompanije na raspolaganje javnosti bilo dovoljno da poništi efekat jednogodišnjih otkupa akcija kompanija iz indeksa S&P 500.

Velike IPO ponude posebno bi trebalo posmatrati sa dozom opreza, smatra Noah Weisberger, glavni strateg za američko tržište akcija u BCA Researchu. Nakon analize 40 godina tržišne istorije i oko 12.000 IPO-ova, ustanovio je da je učinak S&P 500 u 12 meseci nakon velikih IPO-ova bio slabiji nego u drugim periodima - uz medijanski rast od osam odsto. U oko 20 odsto slučajeva prinosi su bili negativni.

"Činjenica da dolazi veliki broj zaista ogromnih IPO-ova dodatno povećava zabrinutost", rekao je Weisberger. "To nisu male emisije koje tržište brzo apsorbuje. Mogle bi da predstavljaju ozbiljan teret za tržište."

Bloomberg

Bloomberg

Inigo Fraser Jenkins, jedan od rukovodilaca sektora za institucionalna rešenja u AllianceBernsteinu, ima drugačije mišljenje. Po njemu, rast emisije akcija treba posmatrati kao jedan od rizika koji može smanjiti buduće prinose i povećati volatilnost, a ne kao faktor koji suštinski menja tržišni pejzaž. Snažni korporativni profiti, smatra on, nastaviće da podržavaju tržište.

"Bilo bi pogrešno posmatrati ovo kao prekretnicu koja će oboriti tržište", rekao je. "Pre bih rekao da investitori treba realno da procene koliki nivo rizika preuzimaju. To jednostavno sužava put ka uspehu."

Zabrinutost zbog toga koliko tehnološke kompanije moraju da troše i koliko će kapitala morati da prikupe za finansiranje sve većih AI troškova već počinje da utiče na njihove akcije. Prošle godine indeks koji prati hiperskejlere značajno je nadmašio prinos S&P 500. Ove godine ta grupa beleži pad od 2,6 odsto i zaostaje za širim tržišnim indeksom.

Tokom većeg dela protekle dve decenije investitori su uglavnom mogli da ignorišu pitanje ponude akcija. Predstojeći talas IPO-ova, sekundarnih emisija i prikupljanja kapitala za projekte povezane sa veštačkom inteligencijom sugeriše da će ponovo morati da obrate pažnju na taj faktor.

Zaokret ka većoj prodaji akcija nije motivisan samo potrebom za kapitalom, već i prilikom da se taj kapital prikupi pod povoljnim uslovima.

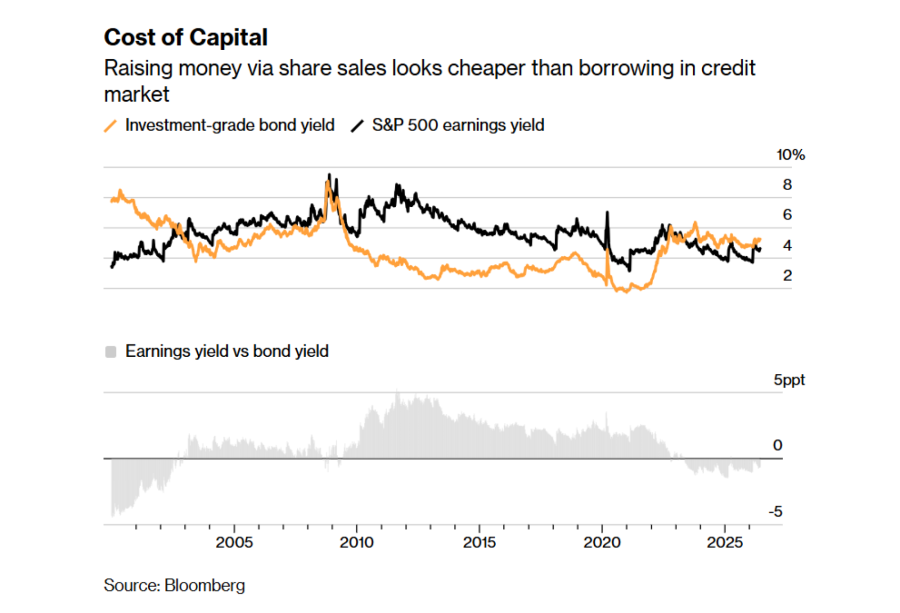

Sa odnosom cene i zarade od oko 25, akcije iz indeksa S&P 500 retko su tokom ovog veka bile vrednovane više nego danas. To znači da su investitori spremni da plate neuobičajeno visoke cene za vlasnički kapital u trenutku kada su troškovi zaduživanja i dalje iznad nivoa koji su dominirali tokom većeg dela prethodne decenije.

Jedan od načina za poređenje ovih alternativa jeste analiza prinosa na zaradu - obrnutog pokazatelja P/E odnosa, koji meri profit koji investitori očekuju od kompanije u odnosu na cenu njene akcije - i kamatnih stopa koje kompanije plaćaju na tržištu obveznica.

Prema tom modelu, trošak finansiranja putem akcija postaje relativno jeftiniji u odnosu na dug još od trenutka kada je Fed 2023. podigao kamatne stope na najviši nivo u poslednje dve decenije, čime je okončana era jeftinog zaduživanja. Zahvaljujući rastu tržišne vrednosti akcija za oko 30 biliona dolara od tada, ta prednost se zadržala čak i nakon što je Fed počeo da snižava kamatne stope.

"Mnogo kompanija izlazi na tržište po kapital i verovatno to ne rade zato što misle da su njihove akcije jeftine", rekao je John Luke Tyner, portfolio menadžer u Aptus Capital Advisorsu.

Pored toga, mnoge od najtraženijih kompanija tek sada dolaze na javno tržište nakon godina tokom kojih su investitori mogli samo sa strane da posmatraju kako njihove valuacije na privatnom tržištu rastu prema nivou od bilion dolara.

U tom smislu, početna euforija oko SpaceX-a, na primer, možda ne odražava samo oduševljenje veštačkom inteligencijom i istraživanjem svemira, već i nagomilanu tražnju nastalu zbog godina ograničenog pristupa.

"Potražnja je ogromna", rekao je Chan Ahn, osnivač kompanije Tessera PE. "Ali ta potražnja nije dokaz zdravog i široko zasnovanog tržišta. Ona je dokaz oskudnog pristupa."

Navala na javna tržišta sugeriše da i same kompanije razumeju da apetit investitora, iako veliki, nije neograničen. Danas je pažnja usmerena na SpaceX, ali uskoro stižu OpenAI, Anthropic i drugi. Izazov je prikupiti kapital pre nego što se novac investitora usmeri na konkurentske ponude.

"Kompanije poručuju: 'Ne želimo da ostanemo po strani'", rekao je Alex Morris, osnivač i glavni investicioni direktor kompanije F/m Investments.

Možda nije slučajnost što prodaja akcija naglo raste baš u trenutku kada mali investitori, koje često opisuju kao neiskusne i sklone strahu da će propustiti priliku (FOMO), igraju sve važniju ulogu na tržištu. Prema podacima Bloomberg Intelligencea, trgovanje malih investitora sada čini petinu ukupnog obima trgovanja akcijama, što je dvostruko više nego 2010. godine. SpaceX je, na primer, čak 20 odsto svog IPO-a namenio individualnim investitorima, više nego što je uobičajeno.

"Mnogo je lakše prodati ovakvu priču malim investitorima nego organizovati prezentacije institucionalnim ulagačima uz detaljne finansijske projekcije", rekao je Deluard. "Dakle, da, i to je deo priče. U suštini, poruka koju finansijski direktori dobijaju od malih investitora glasi: kupuj po svaku cenu."

Istorijski gledano, velike emisije akcija pojavljuju se tokom velikih investicionih ciklusa. Železnice, kanali i telekomunikacione mreže zahtevali su ogromne količine kapitala, pa su kompanije prodavale akcije kako bi finansirale širenje.

Buckland smatra da veštačka inteligencija počinje da prati isti obrazac. On upozorava da bujica novih akcija predstavlja zabrinjavajući signal za aktuelno bikovsko tržište, koje je prethodnih godina izdržalo nalet inflacije, više ratova i povremene finansijske stresove.

"Nisam bio spreman da se kladim protiv ovog bikovskog tržišta sve dok ponuda akcija nije zaista počela da raste", rekao je Buckland. "A sada zaista počinje da raste."