text size

Elon Musk je tokom dobrog dela dve decenije pretvarao naučnu fantastiku u stvarnost, obogaćujući one koji veruju u njega i stičući poverenje mnogih na Wall Streetu. Daleko od raketa i električnih automobila, njegove kompanije prkose zakonima tržišta, ubeđujući analitičare da prošire svoje tradicionalne alate za procenu vrednosti i dodele multiplikatore zasnovane na onome što jedan akademik naziva "opcijama rasta".

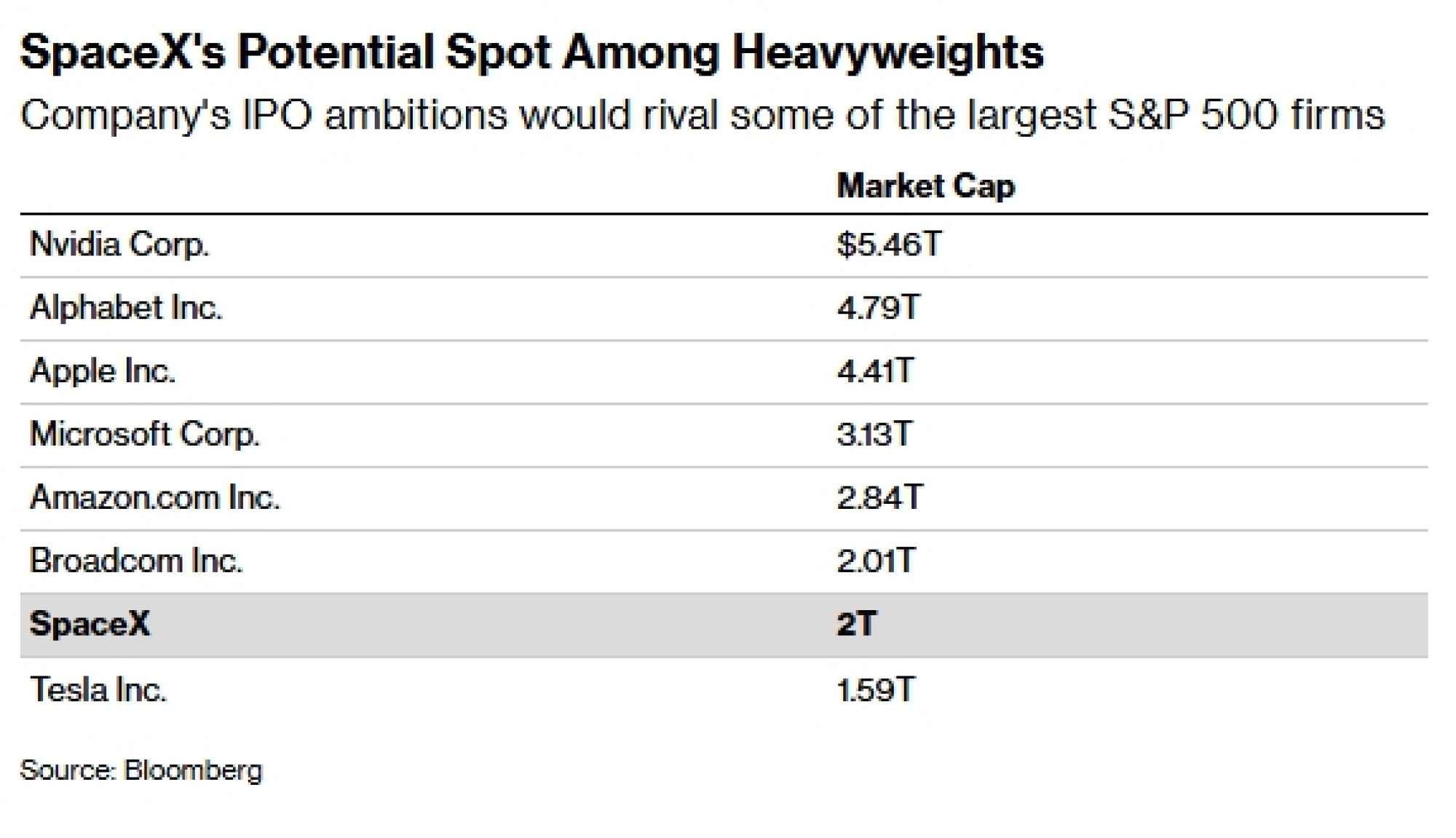

Muskova sklonost futurističkim planovima navela je analitičare da Teslu posmatraju kao robotsku kompaniju, a ne kao proizvođača automobila, i postavila temelje da SpaceX cilja procenu vrednosti od dva biliona dolara kada u narednim nedeljama izađe na berzu. Skeptici ukazuju na vrtoglavo visoke procene vrednosti, ali pošto je tržište već "glasalo novcem" u korist Teslinih ambicija, mnogi su zaključili da je veći rizik kod IPO-a SpaceX-a ne investirati.

Aswath Damodaran, profesor finansija na Univerzitetu Njujork poznat po svom oštrom analitičkom pristupu, nije uveren u ciljanu procenu vrednosti. Ipak, iako ne bi kupovao po vrednosti od dva biliona dolara, već bi radije video broj bliži jednom bilionu dolara, veruje da SpaceX dugoročno ima veliki potencijal za rast.

"Potencijal rasta je trenutno izraženija kod SpaceX-a nego kod Tesle", rekao je u intervjuu. "SpaceX je trenutno toliko ispred konkurencije da je u boljoj poziciji od Tesle da ostvari taj potencijal."

Premija na procenu vrednosti koju analitičari pripisuju Teslinim verovatno spekulativnijim poslovima zasniva se na Muskovoj istoriji transformacija. Ukratko, mnogim ljudima je doneo veliki novac. Da bi SpaceX opravdao procenu vrednosti veću od dva biliona dolara, za kojom prema izveštajima Bloomberg Newsa teži, svaki model procene moraće da uključi tu "Muskovu premiju".

Damodaran je ukazao na dosadašnji uspeh Tesle i SpaceX-a: "Morate mu odati priznanje jer je stvorio dve kompanije koje su zaista tehnološka čuda."

Teslin potencijal rasta

Tesla se već godinama trguje po proceni vrednosti koja daleko nadmašuje čak i njenog najskupljeg rivala iz grupe "veličanstvenih sedam", sa očekivanim odnosom cene i zarade (P/E) koji je više od pet puta veći od onog koji se pripisuje Appleu.

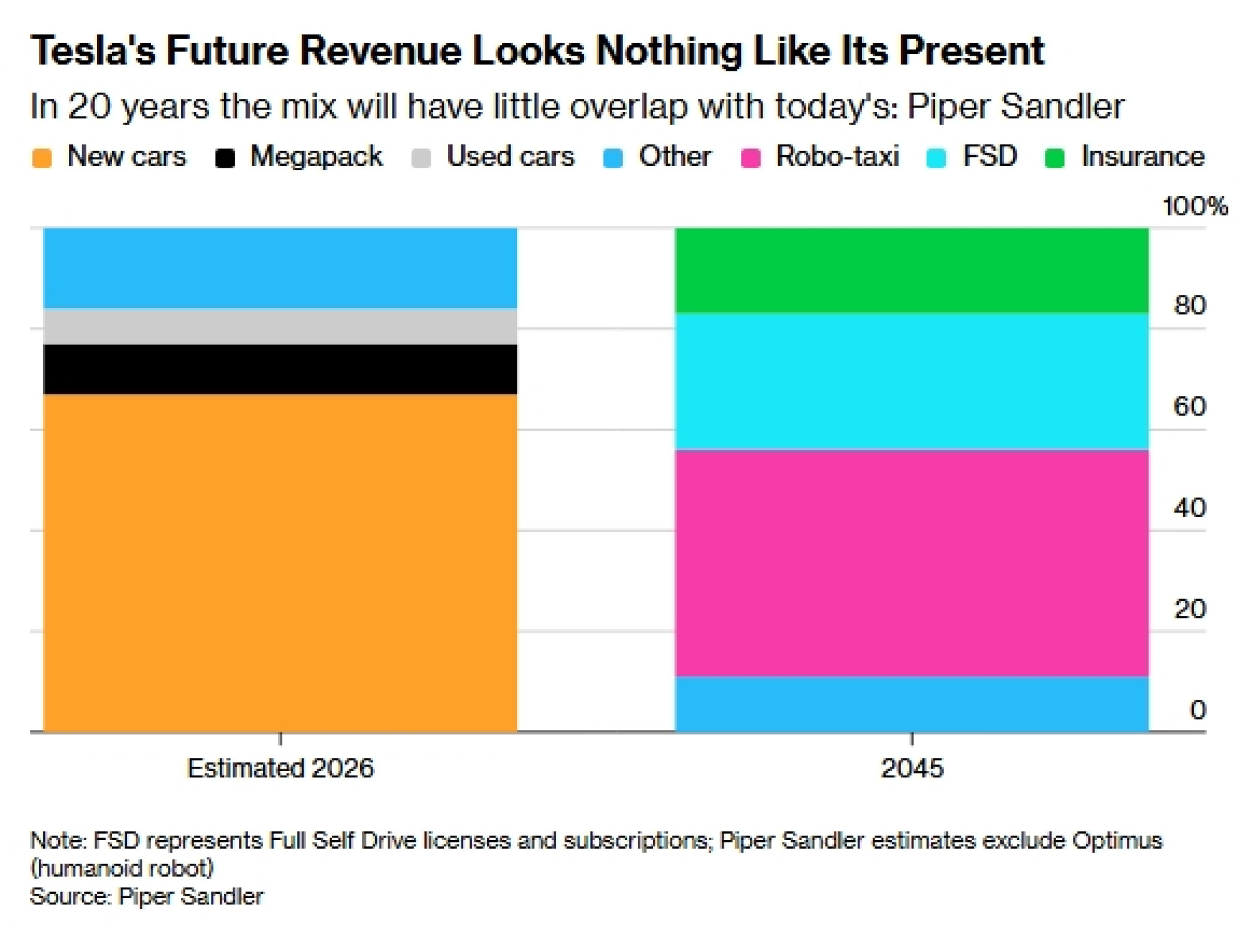

Nijedan analitičar na Wall Streetu ne pridaje Tesli mnogo dugoročnih zasluga za njen automobilski biznis. Malo koga zapravo zanima što kompanija ove godine planira da potroši više od 25 milijardi dolara. Da bi uočili potencijal rasta tržišne vrednosti kompanije od 1,59 biliona dolara, analitičari su fokusirani na veštačku inteligenciju, autonomna vozila i projekat robota Optimus, koji se razvija već više od četiri godine.

Više od dve desetine analitičara sa preporukom "kupiti" priznaje kompaniji vrednost zbog dugo odlaganih proizvoda poput Cybercaba i Optimusa, a ne zbog prodaje automobila koja beleži tek skroman rast.

Alex Kent/Bloomberg

Alex Kent/Bloomberg

Investitori koji veruju u Teslin uspeh računaju na razvoj globalno dostupnih robotaksija i humanoidnih robota. Brzi pregled izveštaja berzanskih analitičara pokazuje da Optimus i Robotaxi čine više od polovine njihove procenjene vrednosti kompanije kroz analizu "zbira delova" (engl. sum-of-the-parts). Većina njih je stoga spremna da dugoročno čeka na prve profite od ovih proizvoda.“

Na primer, analitičar kompanije Piper Sandler Alexander Potter nazvao je prodaju vozila "manjim dugoročnim izvorom prihoda" u belešci od 10. maja u kojoj je govorio o Teslinoj budućnosti i svom stavu da „Tesla nije automobilska kompanija“. Očekuje se da će prodaja automobila dostići vrhunac za oko pet godina, dok će vožnje robotaksijima, licence i pretplate za potpuno autonomnu vožnju (FSD), kao i osiguranje, činiti glavni deo procenjene prodaje u decenijama koje dolaze.

Skeptici su podjednako glasni. Analitičar UBS Joseph Spak upozorio je klijente na skupu prirodu razvoja fizičke veštačke inteligencije, napominjući da je 25 milijardi dolara planiranih troškova za ovu godinu tek početak. Takođe je ocenio da su Muskovi komentari tokom aprilskog poziva povodom zarade bili "uzdržaniji" kada je reč o tempu razvoja Robotaxija i Optimusa.

Vizionarske i rizične projekte kompanije SpaceX još je teže proceniti. Pored osnovnih poslova, kao što su ugovori sa američkom vladom za lansiranje raketa i satelitski internet Starlink, veliki deo procene vrednosti od dva biliona dolara verovatno bi zavisio od Muskovih planova da postavi data centre u svemiru, izgradi bazu na Mesecu i na kraju koloniju na Marsu. Teoretski, ukupno dostupno tržište je beskonačno - barem za lakoverne entuzijaste.

Činjenica da je Tesla tokom protekle decenije zabeležila rast akcija od gotovo 3.000 odsto i učinila svoje pristalice bogatijima nego što su mogli da zamisle, daje ponudi SpaceX-a nešto opipljivije: strah od propuštanja prilike (FOMO).

Mnogi analitičari su unapred odlučili da će kupiti SpaceX jer smatraju da ne mogu sebi da priušte da ostanu po strani", rekao je Damodaran. "FOMO je snažan jer su videli šta se dešava kada propuste priliku."

Ark Investment Management, postojeći investitor u SpaceX i dugogodišnji vlasnik Teslinih akcija, tvrdio je da je procena vrednosti od 1,75 biliona dolara "zasnovana na uverljivoj razvojnoj putanji" osnovnih poslova ove raketne i AI kompanije.

"Muskovi ciljevi su ambiciozni prema bilo kom istorijskom standardu, a SpaceX je više puta pokazao sposobnost da skrati rokove za koje su skeptici nekada verovali da su nemogući", napisala je kompanija 20. aprila. „Iako to nije garancija, verujemo da je ta istorija ostvarivanja ciljeva značajan pokazatelj.“

Skeptici protiv Muska

Muskova sklonost da dokaže kako skeptici greše ili barem da pridobije dovoljno dugoročnih investitora da poveruju u njegovu širu viziju, ne uverava njegove kritičare, koji smatraju da se projekcije jednostavno ne poklapaju sa realnošću.

Za Michaela O’Rourke, glavnog tržišnog stratega u Jonestrading Institutional Services, koji na Wall Streetu radi više od 30 godina, ovu investicionu priču teško je opravdati. "Govorite o multiplikatoru koji je 100 puta veći od prihoda", rekao je o ciljanoj proceni SpaceX-a, u poređenju sa izveštajima da je kompanija prošle godine ostvarila oko 20 milijardi dolara prihoda.

Čak i ako data centri u svemiru postanu stvarnost, investitori imaju malo pokazatelja da će oni biti profitabilniji od postrojenja na Zemlji.

"Plaćate za uspeh koji još nije ostvaren i ovo je situacija puna pompe, bilo da je reč o entuzijazmu malih investitora ili nečem drugom, ali to nema veze sa ulaganjem u kompaniju čija se vrednost zasniva na ostvarivanju profitabilnog povrata", rekao je.

Bez obzira na to ima li smisla dodeljivati tako visoke multiplikatore poslovnim segmentima koji su još u ranoj i nesumnjivo spekulativnoj fazi, ključno pitanje je da li će se veliki broj malih investitora lojalnih Musku pojaviti tokom IPO-a i prvih dana trgovanja. Kompanija planira da proda čak 30 odsto akcija malim investitorima, što bi u IPO-u vrednom 75 milijardi dolara iznosilo 22,5 milijardi dolara.

Taj iznos bi više nego udvostručio ukupnu neto kupovinu koju je Tesla zabeležila među pojedinačnim investitorima tokom protekle godine, prema podacima kompanije Vanda zaključno sa 14. majem. Zapravo, to bi bilo više od ukupnog neto priliva u svu imovinu - od pojedinačnih akcija do ETF fondova, tokom proteklog meseca.

Za O’Rourkea iz Jonestradinga, IPO SpaceX-a mogao bi biti znak da dobra vremena neće trajati zauvek.

"Ovo su stvari koje viđate blizu tržišnih vrhunaca i tokom balona", rekao je O’Rourke. "Kada budemo gledali unazad za godinu dana, mislim da će ovo biti ključni signal."

- U pisanju članka pomogla je Jordan Fitzgerald.