text size

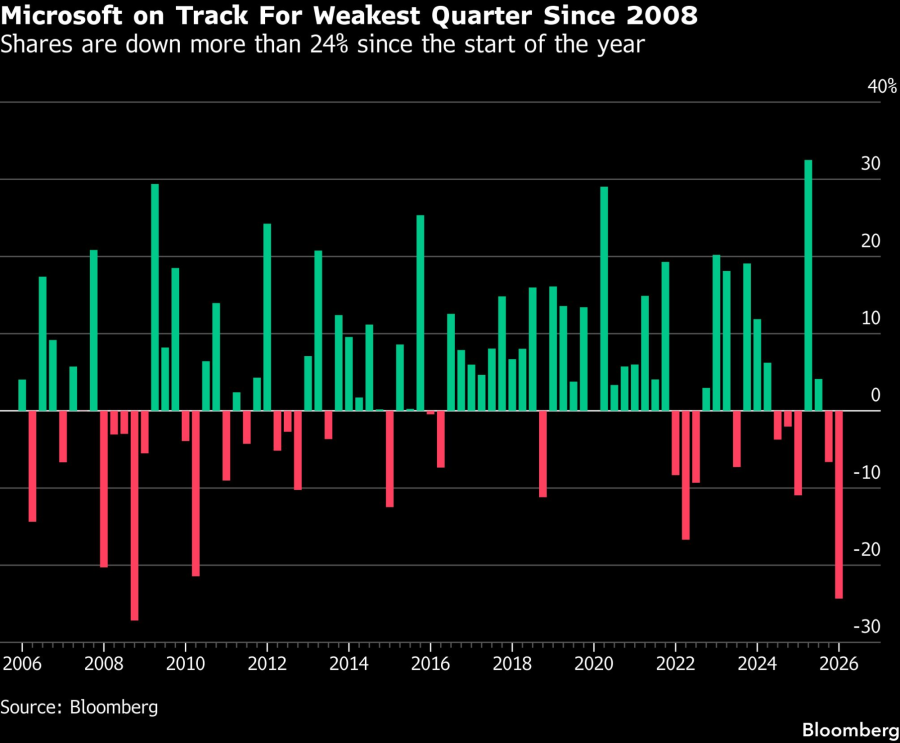

Kompanija Microsoft Corp. nalazi se na preseku dva zabrinjavajuća trenda koja potresaju tehnološki sektor, zbog čega su njene akcije na putu ka najslabijem kvartalnom učinku još od globalne finansijske krize pre dve decenije.

Prvo, softverski gigant dodatno povećava kapitalne izdatke, dok Wall Street sve češće postavlja pitanje kada će ulaganja u infrastrukturu za veštačku inteligenciju doneti vidljivije rezultate u rastu prihoda. Drugo, investitori rasprodaju akcije softverskih kompanija zbog straha da startapi u oblasti veštačke inteligencije, kao što su Anthropic i OpenAI, razvijaju agente koji mogu zameniti proizvode kompanija kao što je Microsoft.

Opširnije

'Veličanstvena sedmorka' na testu: od AI obećanja do bilansne realnosti

Nakon godina rasta podstaknutog pričom o veštačkoj inteligenciji, tehnološki giganti ulaze u fazu u kojoj tržište više ne nagrađuje viziju, već disciplinu. Rekordni kapitalni izdaci od 700 milijardi dolara otvaraju pitanje mogu li prihodi pratiti tempo investicija ili je vrhunac valuacija već iza njih.

25.02.2026

Najnovija runda finansiranja OpenAI-ja na putu da premaši 100 milijardi dolara

OpenAI je blizu završetka prve faze nove runde finansiranja koja će verovatno doneti više od 100 milijardi dolara, prema rečima osoba upoznatih sa tim pitanjem.

19.02.2026

Microsoft ponovo pod pritiskom - Melius snižava preporuku zbog AI rizika

Melius Research je u ponedeljak snizio preporuku za akcije Microsofta sa "kupiti" na "zadržati".

09.02.2026

Zabrinutost oko AI potrošnje pritisla akcije nakon pada Microsofta

Sumnje u povraćaj ulaganja u veštačku inteligenciju ponovo u fokusu investitora.

29.01.2026

"Postoji bojazan da ćemo, umesto da plaćamo Microsoft, videti kako sve više klijenata ide direktno ka AI dobavljačima, što bi moglo da poremeti osnovni biznis ili barem izvrši pritisak na cene i marže", rekao je Jonathan Cofsky, portfolio menadžer u Janus Henderson Investors, koji poseduje te akcije.

Akcije kompanije pale su 24 odsto u prvom kvartalu i na putu su ka najvećem padu još od pada od 27 odsto u četvrtom kvartalu 2008. godine. To je ubedljivo najslabiji rezultat među tehnološkim gigantima iz grupe "veličanstvenih sedam" od početka godine, dok je indeks koji prati tu grupu oslabio 13 odsto u istom periodu.

"Microsoft je postao znatno kapitalno intenzivnija kompanija", rekao je Cofsky. "Da bi akcije ubuduće beležile bolje performanse, potrebno je da budemo sigurniji da rast softverskog segmenta neće znatno usporiti."

Bloomberg

Bloomberg

Pad cena akcija učinio je da kompanija deluje relativno jeftino, sa odnosom cene i zarade ispod 20 za narednih 12 meseci, što je najniže od juna 2016. godine. Taj multiplikator je tek neznatno iznad indeksa S&P 500, a nedavno se trgovalo i uz diskont u odnosu na širi tržišni benčmark, prvi put od 2015.

Iako Wall Street i dalje veruje da će Microsoft dugoročno izaći kao pobednik u eri veštačke inteligencije, kompanija mora da prati trku u potrošnji među hiperskalerima, što bi moglo da oteža brzi preokret raspoloženja investitora. Kapitalni izdaci, uključujući zakup, procenjuju se na 146 milijardi dolara u fiskalnoj 2026. godini, koja se završava krajem juna. To je rast od oko 66 odsto u odnosu na 88 milijardi dolara u fiskalnoj 2025, dok bi taj iznos mogao da poraste na 170 milijardi u fiskalnoj 2027. i 191 milijardu u fiskalnoj 2028, prema proseku procena koje je prikupio Bloomberg.

Investitori sve skeptičnije gledaju na ovakvu potrošnju, posebno bez jasnijeg ubrzanja rasta. U poslednjem kvartalnom izveštaju, pažljivo praćenoj klaud diviziji Azure blago je usporen rast u odnosu na prethodni kvartal. U međuvremenu, Microsoftova AI ponuda Copilot ima ograničen odjek među korisnicima, zbog čega je kompanija reorganizovala AI operacije kako bi unapredila uslugu.

Ovi problemi odražavaju rastuće izazove s kojima se kompanija suočava, smatra Ben Reitzes, analitičar u Melius Research, koji za akcije ima preporuku "držati". "Potencijal rasta Microsofta u Azure segmentu je ograničen dok pokušava da popravi Copilot i sopstvene modele, a to se ne rešava u jednom kvartalu", naveo je u belešci klijentima od 23. marta.

Od 67 analitičara koje prati Bloomberg, njih 63 preporučuje kupovinu akcija, troje ima preporuku "držati", dok jedan savetuje prodaju. Prosečna ciljna cena za narednih 12 meseci iznosi 592 dolara, što implicira potencijal rasta veći od 60 odsto, inače najviši zabeležen u podacima koji sežu do 2009. godine. Akcijama se takođe trguje ispod svog 200-dnevnog pokretnog proseka u najvećoj meri još od 2009.

Bloomberg

Bloomberg

Za Reitzesa, dominacija preporuka za kupovinu odražava preveliku opuštenost njegovih kolega na Wall Streetu. On vidi dodatne rizike i u segmentu produktivnosti i poslovnih procesa, kao i u jedinici "More Personal Computing".

Na suprotnoj strani nalazi se Tal Liani, analitičar u Bank of America. On je početkom nedelje obnovio praćenje akcije uz preporuku za kupovinu, pozivajući se na "održiv višegodišnji rast u klaud i AI segmentu".

Ta dva pogleda suštinski oslikavaju tenziju oko Microsoftovih akcija. Dugoročna perspektiva deluje obećavajuće, ali postoje vrlo realni rizici u izvršenju strategije u međuvremenu. Da li su ti strahovi opravdani ili predstavljaju priliku za kupovinu, zavisi od ugla posmatranja.

"Mislim da akcija ima veliku dugoročnu vrednost", rekao je Jake Seltz iz Allspring Global Investments, koji poseduje ove akcije. "Njihova AI strategija će se na kraju pokazati ispravnom i verujem da je kompanija u velikoj meri zaštićena od najvećih strahova vezanih za uticaj AI-ja na tržišta. U međuvremenu, te bojazni stvaraju priliku, posebno ako ste spremni na malo strpljenja."