text size

Akcije u Sjedinjenim Državama deluju nezaustavljivo, ali investitori ne bi trebalo da budu zadovoljni, jer postoji mnoštvo pokazatelja koji sugerišu da je taj rast osetljiviji nego što izgleda.

Ovo je bila godina puna preokreta na tržištima.

Imali smo trgovinske ratove, prave ratove, zabrinutost zbog korišćenja dolara kao oružja, investicioni procvat podstaknut veštačkom inteligencijom i nekoliko poznatih bankrota, odnosno "bubašvaba", kako ih je slikovito nazvao glavni izvršni direktor JPMorgan Chase & Co. Jamie Dimon. Ipak, uprkos toj nestabilnosti, akcije su vrlo blizu istorijskih maksimuma.

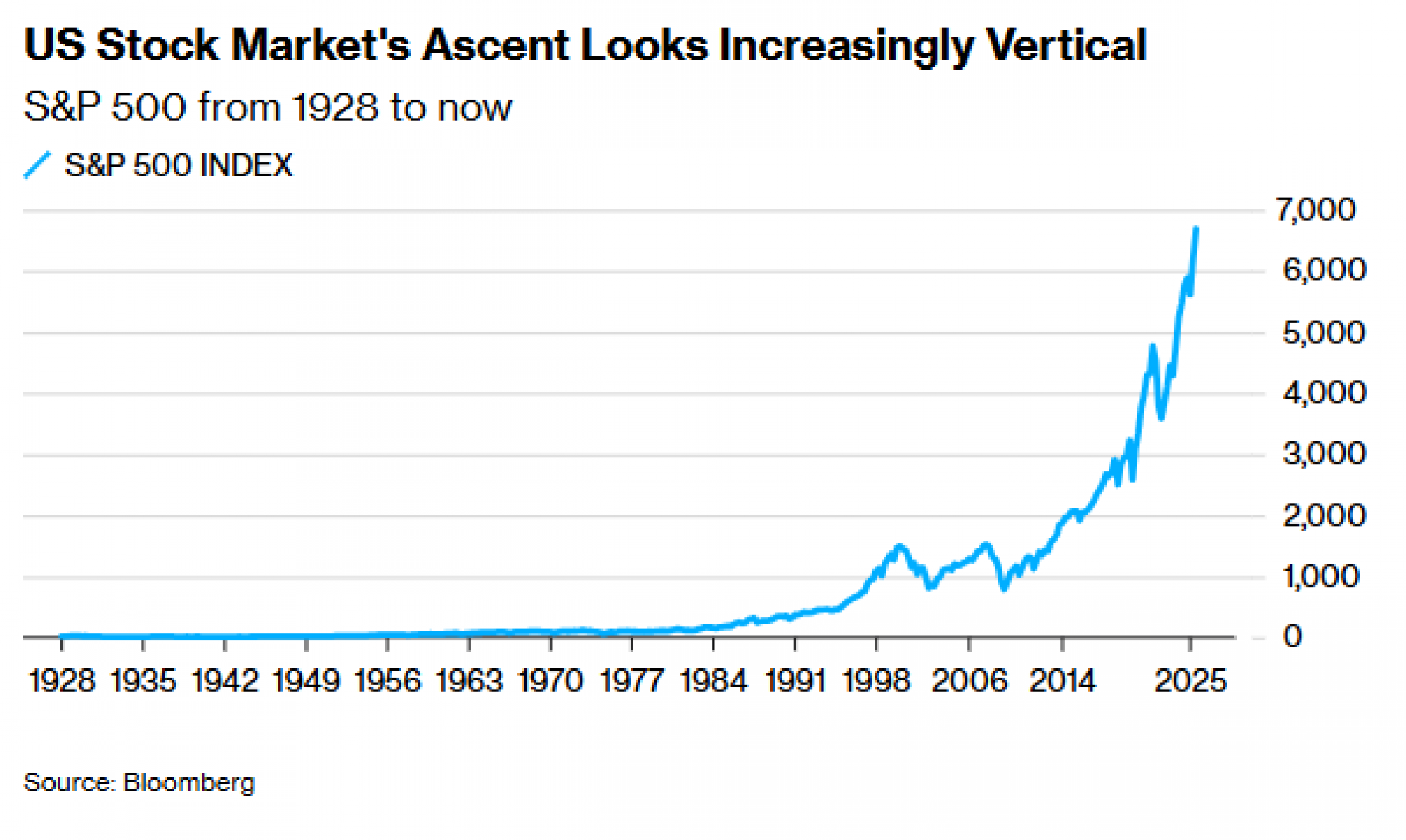

Iz dugoročne perspektive, rast akcija postaje gotovo paraboličan. Za svakog investitora koji je trgovao pre ere kriptovaluta, u kojoj takozvani "HODL-eri" ne strahuju od gotovo vertikalnih kretanja tržišta, što je obično znak upozorenja.

Ipak, pogađanje tržišnih vrhunaca uzaludan je posao. Za razliku od tržišnih dna, koja su obično dramatična i imaju oblik slova V, vrhovi su dugotrajniji proces koji se može razvijati mesecima. Ali to ne znači da ne postoje znakovi koji ukazuju na to da se vrh formira i da bi trebalo da investitori postanu bar malo oprezniji prema ovom rastu, ako već ne i skeptičniji, te manje pohlepni.

Postoji nekoliko razloga za takav pristup. Počnimo od nečega prilično neuobičajenog, tehničkih pokazatelja. Oni se koriste za analizu tržišta i njegovih sastavnih delova kako bi se procenilo da li je tržište "prekupovano" (pa je verovatniji pad) ili "preprodato" (pa postoji veća šansa za snažan oporavak).

"Negativna divergencija" nastaje kada tehnička analiza pokazuje da se opšte zdravlje tržišta pogoršava iako cene i dalje rastu, što može biti loš znak. Broj akcija u indeksu S&P 500 koje dostižu novu najnižu vrednost u poslednjih godinu dana raste čak i dok tržište beleži rast. Zapravo, ova divergencija dostigla je nivo koji do sada nikada nije zabeležen.

Poslednji put kada se to dogodilo bilo je pre korekcije S&P 500 iz 1998. godine, te neposredno pre velikog tržišnog vrhunca u martu 2000, kada je pukao tehnološki balon. S obzirom na to da kompanije koje se bave veštačkom inteligencijom trenutno masovno troše na data centre, nije teško zamisliti da se približavamo pragu novog tehnološkog sloma.

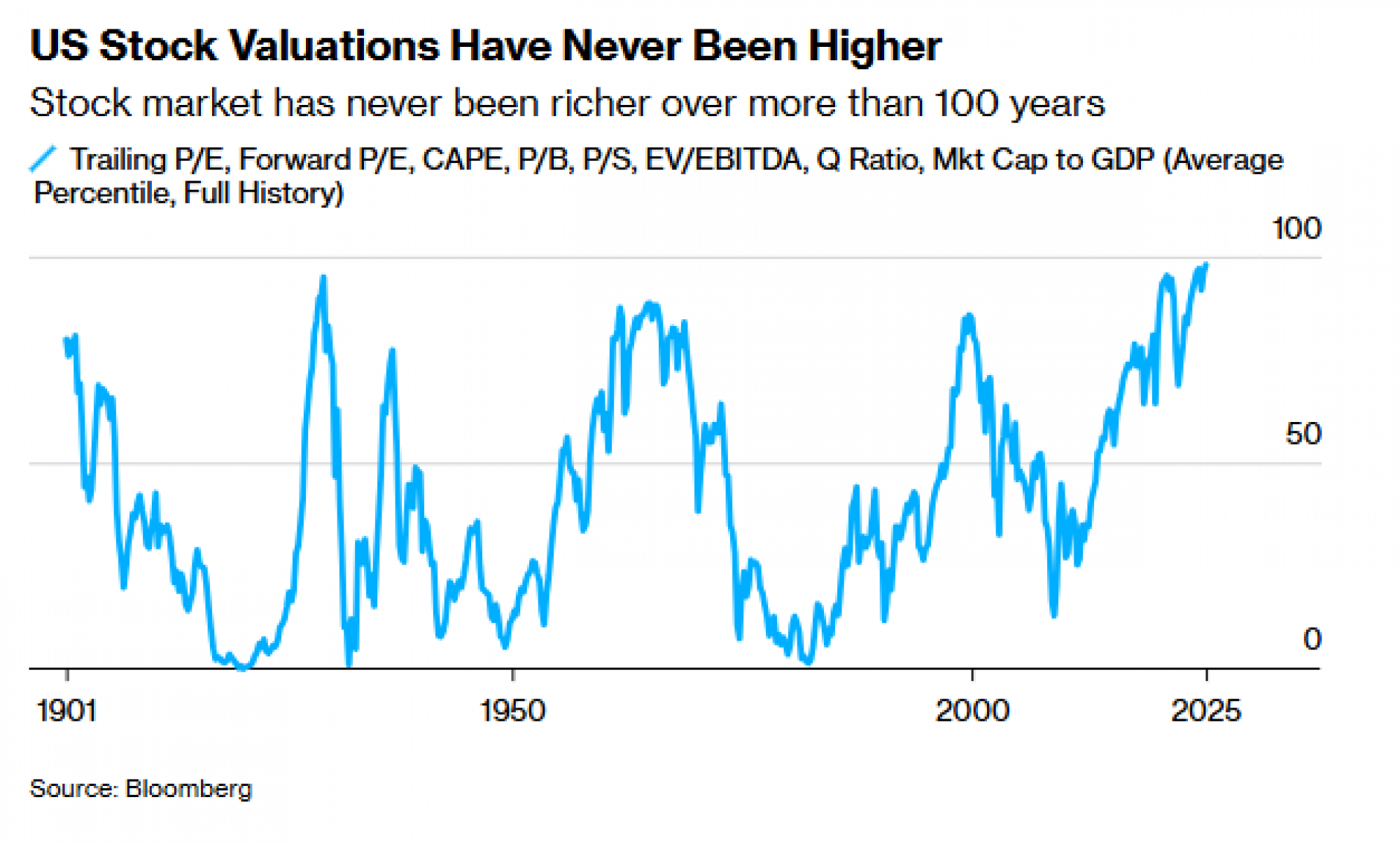

Pad bi mogao biti strm. Valuacije ne otkrivaju kada će tržište pasti, ali mogu prilično dobro pokazati koliko bi pad mogao biti dubok. Kombinovani prosek nekoliko pokazatelja valuacije američkog tržišta akcija trenutno je rekordan, prema podacima koji se prate više od sto godina. Ako bi tržište palo između 30 i 50 procenata, kao što se događalo i u ranijim periodima ekstremno visokih valuacija, to ne uliva mnogo poverenja onima koji danas ulažu u akcije.

Valuacije su visoke i u vrlo konkretnom smislu. Broj sati koje radnik s prosečnom platom mora da odradi da bi mogao da kupi jedan ugovor na indeks S&P 500 porastao je na više od 200 sati. Na početku pandemije taj broj je iznosio svega 140 sati, dok je na tržišnom vrhuncu 2000. bio nešto iznad 100 sati, pre nego što je usledio pad veći od 50 procenata tokom naredne dve godine.

Postoji i mnogo potencijalnih prodavaca akcija. Domaćinstva u SAD nikada nisu posedovala toliki udeo akcija u odnosu na ukupnu vrednost svoje finansijske imovine. Kada se domaćinstva previše "zasite" akcijama, to obično podstakne valuacije iznad održivih nivoa i vodi u duži period slabijih prinosa. To je još jedan razlog za oprez u ovom tržišnom okruženju.

Tržišta su zasad optimistična, ali kupci moraju biti obazrivi: na površini sve može izgledati ružičasto, ali ispod površine ima dovoljno znakova upozorenja da bi akcije mogle naglo promeniti smer. Teško je znati šta će biti okidač, ali kada se pojavi, svi ćemo to vrlo brzo osetiti. Portfelji koji su zaštićeni od gubitaka imaće veliku prednost.