text size

Dan koji je počeo iskrenim pozivom investitorima završio se tako što su menadžeri fondova u Algebris Investments sa nevericom uvideli da su pretrpeli dvocifrene gubitke. Bio je to 20. mart, a švajcarska vlada je upravo odlučila da zbriše obveznice vredne 17,3 milijarde dolara kao deo spajanja propalog Credit Suissea i UBS Groupa.

Ovaj potez je doveo do ogromnog pada cena obveznica AT1, i to širom sveta, a neki su predviđali da će ovo biti poslednji udarac za ove (najrizičnije) dužničke hartije od vrednosti. Kao jedan od najvećih kupaca upravo ovih obveznica, Algebris je morao da iskreno razgovara sa investitorima. Na tom pozivu, generalni direktor Davide Serra krivicu je svalio na Švajcarsku, rekavši da će zemlja zbog svoje odluke postati parija tržišta obveznca.

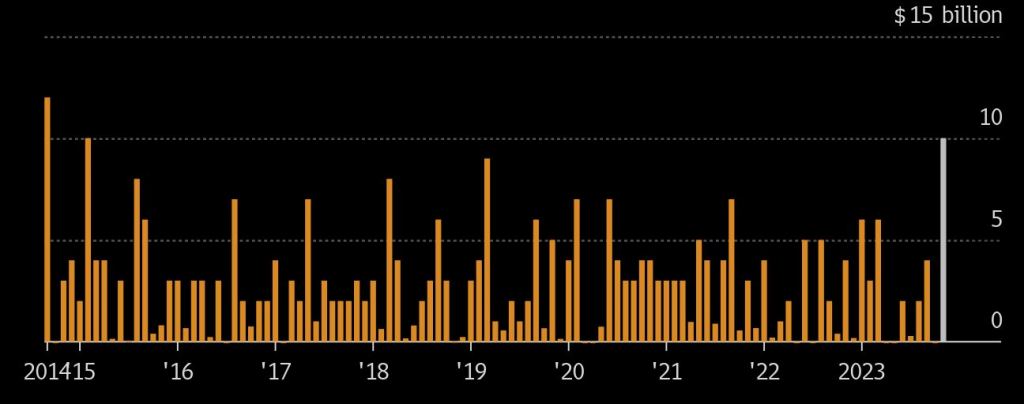

Ako premotamo osam meseci unapred, vidimo da slika ne bi mogla biti drugačija. Algebrisov najveći fond je na putu da ostvari najveći dobitak još od 2020. godine, a mnogi koji su upozoravali da AT1 obveznice ne treba kupovati sada ne mogu da se zasite. Švajcarska je opet centar dramatičnog obrta nakon što je UBS prodao tranšu AT1 obveznica, a tražnja se merila u desetinama milijardi dolara. Talas emisija koji je usledio bio je najveći u poslednjih desetak godina, pokazuju podaci koje je prikupio Bloomberg.

Opširnije

Societe Generale nudi nove rizične AT1 obveznice

Francuska banka nudi dolarsku konsolu u emisiji za koju se očekuje da će biti vredna najmanje 500 miliona dolara.

07.11.2023

Vlasnici obveznica AT1 Credit Suissea podnose još tužbi

Još stotine vlasnika obveznica Credit Suisse Group AG tužilo je švajcarsko bankarsko regulatorno telo.

03.05.2023

Bivši bankar Credit Suissea David Miller prelazi u Santander

Miller je najnovije pojačanje visokog profila za Santander.

03.11.2023

Direktor UBS-a zadovoljan oporavkom Credit Suissea

Vidi 'dobar zamah' u povratu sredstava koja su klijenti povukli iz Credit Suissea.

25.09.2023

“Ispada da su svi pogrešili kada su se kladili na smrt tržišta AT1 obveznica”, rekao je direktor za investicije u Algebrisu Sebastiano Pirro u intervjuu. “Kad se podvuče crta, propast Credit Suissea će nam verovatno doneti više novca nego što bismo zaradili u prethodnih pet godina da ovog kraha nije bilo. Nikada nismo mislili da je moguće od najvećih igrača dobiti prinose veće od devet odsto”, dodao je.

Takođe poznate kao rizične konvertabilne obveznice, (engl. Contingent convertibles – CoCos), AT1 su nastale kao odgovor na svetsku finansijsku krizu. Njihova svrha je da se teret spasavanja banaka prebaci na kupce obveznica, kako taj trošak ne bi morali da snose poreski obveznici. I pre ovoga je bilo sličnih pokušaja, ali oni nisu bili uspešni. One se takođe računaju u kapital koji banke zakonski treba da imaju u odnosu na moguće gubitke, i zbog toga igraju ključnu ulogu u stabilnosti finansijskog sektora Evrope.

Pad Credit Suissea je bio prvi veliki test ovakve regulatorne zamisli, i u više aspekata on je bio veliki uspeh. Obveznice AT1 su sprečile nastanak potrebe da poreski obveznici vade banke iz krize i tako su uradile upravo ono zašto su i osmišljene. Međutim, odluka Švajcarske da ih faktički stave hijerarhijski ispod deonica donela je nove probleme. Ulagači u obveznice mogli su se uplašiti i da priđu AT1 obveznicama, a to bi za evropski bankarski sektor značilo gubitak jako bitnog alata za izbegavanje kriza.

Rast tražnje za ovim obveznicama iz prethodnih meseci pokazuje da je ova kriza gotova. Iako emisiju UBS-a od više od 36 milijardi dolara nisu ponovile banke Barcalys Plc i Banco Santander SA, prethodnih nedelja je bilo i većih ponuda, i to ne samo jednom. Evropske AT1 obveznice su u dolarima ove godine zabeležile povrat od 2,6 odsto, što je svakako poboljšanje u odnosu na martovski gubitak od 15 odsto.

Andy Townsend, direktor odeljenja za obveznice u Close Brothers Groupu, londonskoj kompaniji koja je početkom meseca izdala svoje AT1 obveznice, bio je toliko potresen da je u martu rekao da će pitanje emisije novih hartija morati da sačeka njegovog naslednika.

“Došao je preokret kakav niko od nas nije očekivao”, rekao je Townsend u intervjuu, dodavši da je “na aukciji zabeležena velika zainteresovanost investitorske zajednice”.

Mesečni obim Bloomberg

Mesečni obim Bloomberg

Glavni razlog ovako brzog oporavka je uverenost širom tržišta da verovatno neće doći do kraha nijedne velike banke u Evropi. Zajmodavci na Starom kontinentu su uglavnom finansijski zdravi, ocenila je Evropska bankarska agencija (EBA) u svojoj julskoj proceni. Evropska centralna banka (ECB) i Banka Engleske (BOE) brzo su nakon kolapska Švajcarse banke rekle da će one koji drže AT1 obveznice obeštetiti pre nego akcionare u slučaju novog bankarskog kraha.

“Rizici nisu nestali, ali su uglavnom uračunati u cenu”, rekao je Matthias Reschke, zadužen za ulaganje u evropske hartije sa investicionim rejtingom u kompaniji JPMorgan Chase & Co. “Imali smo jedan problem sa jednom bankom i to je sada gotovo. Banke su relativno dobro kapitalizovane”, dodao je Reschke.

Potražnja je takođe podstaknuta skokom na svetskom tržištu obveznica. Bloombergov indeks koji prati američke državne obveznice početkom meseca je izbrisao ovogodišnje gubitke jer su usporavanje inflacije i rast broja radnih mesta doveli do najvećeg rasta prinosa u poslednjoj deceniji i više.

„Banke su oportunističke“ i iskoristiće oživljavanje potražnje, rekao je analitičar CreditSights Puja Karia. Pod pretpostavkom da uslovi ostanu ovako povoljni, neće biti problema da 30 milijardi dolara u obveznicama koje dospevaju sledeće godine budu zanovljene. Tražnja bi lako mogla da pređe 35 milijardi dolara, ocenjuje.

Jerome Legras, šef istraživanja u Axiom Alternative Investmentsu u Parizu, nije se dvoumio oko toga da li želi da učestvuje u UBS-ovoj emisiji nakon što je oštećen u otpisu Credit Suissea. Takve epizode su, kaže, cena poslovanja na ovom rizičnom tržištu. "To je ono što mi na francuskom zovemo 'fait du prince'", rekao je Legra, misleći na praksu države da menja uslove ugovora gde je ona sama jedna od ugovornih strana (prim.prev).

Phil Mesman, šef odeljenja za obveznice u hedž-fondu Picton Mahoney u Torontu (vrednom 10 milijardi dolara), kaže da mu je dogovor sa UBS-om pomogao da poveruje da je došlo do preokreta na tržištu. Nakon toga je povećao izloženost rizičnijim obveznicama, rekavši da je preporod tek počeo.

Pravni problem

Međutim, put ka oporavku nije bio lak i tržište se suočava sa mnogim preprekama. Čak je i UBS-u trebalo par meseci da pripremi emisiju, jer je banka morala da se nosi sa nestabilnošću prinosa državnih obveznica i zabrinutošću zbog funkcije trajnog otpisa koja je osudila vlasnike obveznica Credit Suissea. Banka je odgovorila dodavanjem klauzule o konverziji kapitala o kojoj će morati da glasaju akcionari.

Mnogi investitori Credit Suisse i dalje su u šoku zbog onog što se dogodilo, a švajcarske regulatore čekaju višegodišnje pravne bitke sa poveriocima koji pokušavaju da povrate svoj novac. Filippo Alloatti, šef finansijskog sektora u Federated Hermesu, kaže da njegova firma “manje ulaže” u AT1 nego što je ulagala pre kraha Credit Suissea jer je ova epizoda otkrila nedostatke na tržištu koje tek treba da se isprave.

Algebris je bio jedan od investitora koji nisu poklekli nakon propasti švajcarske banke, ubeđeni da će se tržište oporaviti. U martovskom intervjuu, Pirro je nazvao AT1 „spektakularnom prilikom“ jer je, kako je rekao, veliki deo pada izazvan panikom investitora. Pirro sada koristi skok broja emisija da bi kupio još hartija od vrednosti u fond od 9,7 milijardi evra koji vodi za Algebris.

„Okruženje je sada veoma pozitivno“, rekao je Pirro. „Prinosi su verovatno manji nego što sam očekivao pre godinu dana, ali prošli smo kroz verovatno najgori događaj u istoriji, zaključio je.