text size

Kada se povećana državna potrošnja poklopi sa povećanjem kamatnih stopa centralne banke u uslovima neobuzdane inflacije, tržišta se uplaše. To je lekcija za britanskog premijera Rishija Sunaka nakon propasti "Trussonomike" (ekonomska politika bivše premijerke Lizz Truss), odnosno spajanja politika energetske pomoći i smanjenja poreza u uslovima kada je potrebna povećana štednja u budžetu.

Evrozona je izbegla to previranje, što daje ideju o tome gde ovih dana sede pravi ekonomski radikali. Ipak, i tamo se nazire inflacijski zastoj zato što vlade izražavaju nezadovoljstvo pooštravanjem Evropske centralne banke. Francuska "Macronomija" (ekonomska politika predsednika Emmanuela Macrona) sugeriše kako takvo nezadovoljstvo ima smisla.

Francuska bi u teoriji trebalo da bude primer za vrstu smanjene potrošnje koja uzrokuje deficit, zbog koje tržišta paniče. Francuska je iz pandemijske krize izašla sa udelom duga u bruto domaćem proizvodu od 113 odsto i budžetskim deficitom od sedam odsto, većim od proseka evrozone, nakon što je vlada odustala od mera zaštite radnih mesta. Želeći da izbegne ponavljanje protesta "žutih prsluka" iz 2018. godine, kada je zbog viših troškova života administracija francuskog predsednika Macrona potrošila je 24 milijarde evra od kraja 2021. kako bi ograničila potrošačke račune za energiju. To će se iduće godine povećati na 45 milijardi evra.

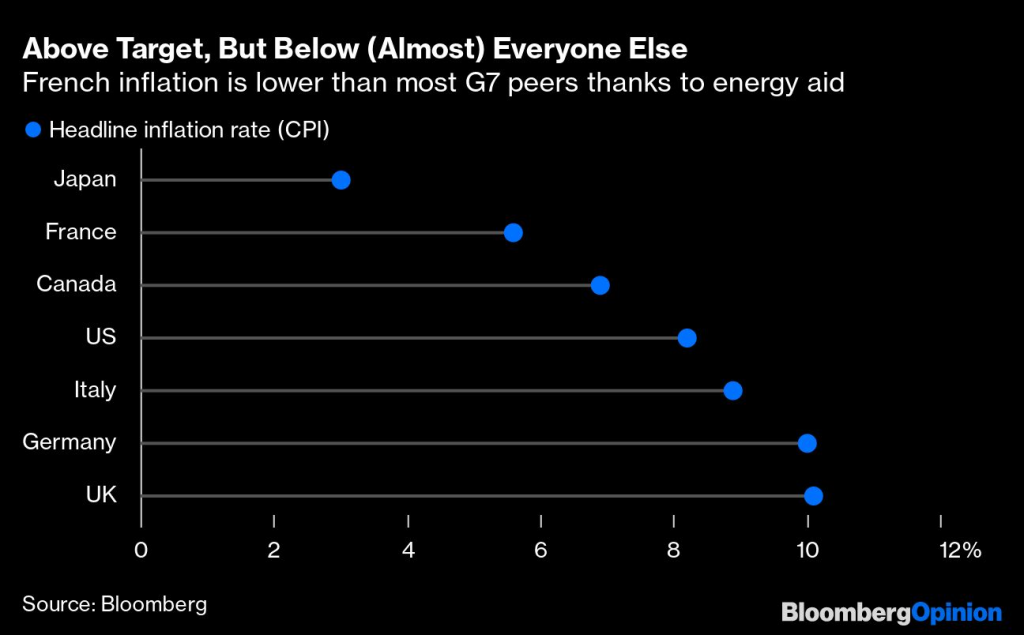

Međutim, ukupna stopa inflacije u Francuskoj od šest odsto trenutno je najniža u evrozoni, nešto ispod deset odsto u Nemačkoj i 10,2 odsto u Ujedinjenom Kraljevstvu. Inflacija od šest odsto još uvek je objektivno visoka i smanjila je kupovnu moć građana, ali OFCE procenjuje kako će državna energetska podrška ove godine smanjiti inflaciju za dva procentna poena i povećati BDP jedan odsto. MMF očekuje da će Francuska sledeće godine rasti brže od UK i Nemačke. Francuski prinosi na obveznice nisu skočili kao u Britaniji, delimično zato što je nepredvidivost politike niska.

Glavna namera ovog teksta nije da predstavi francusku kontrolu cena energenata, već je cilj da se pokaže kako Macronova administracija pokušava da efektivnije cilja i poveća gornju granicu cena sa 15 na četiri odsto iduće godine.

Francuski primer pokazuje kako veća potrošnja za zaštitu domaćinstava od energetske krize može da obuzda ukupnu inflaciju bez izazivanja tržišnih previranja. Takođe sugeriše kako kamatne stope možda nisu najefikasniji način za rešavanje inflacije uzrokovane cenama energenata. Čak i ako se bazna inflacija, koja isključuje energente, povećava, visoke cene energije se i dalje vidno prelivaju, samo sa kašnjenjem od pet do šest meseci, rekao je Nicolas Goetzmann, strateg u kompaniji Financiere de la Cite.

Bloomberg

Bloomberg

Macron tako šalje neuobičajeno glasnu poruku ECB-u, koja bi trebalo da donese odluku o još jednom velikom povećanju od 75 baznih poena. U intervjuu za Les Echos, Macron je upozorio kako monetarne vlasti ne smanjuju potražnju kako bi obuzdale inflaciju. Nakon susreta sa Macronom, nova italijanska premijerka Giorgia Meloni pokrenula je svoje napade protiv Evropske centralne banke, nazivajući povećanja kamata ishitrenim izborom.

Niko ne želi da vidi veći sukob između fiskalnih i monetarnih vlasti nakon zavrzlame sa "Trussonomikom". Međutim, ipak postoji razlog da se centralni bankari suoče s vlastitim ograničenjima u inflacijskom šoku izazvanom energetskim faktorima.

Evropska privreda se ne pregreva kao američka. Dvocifrena inflacija u Ujedinjenom Kraljevstvu ukazuje na kombinaciju pogoršanih uslova trgovine i uticaja Bregzita na tržište rada, dok je u Nemačkoj obim recesije takav da se radi na sveobuhvatnom planu energetske pomoći. Nije jasno kako bi više kamatne stope to rešile bez velikog udara na potražnju i posledica za finansijsku stabilnost.

Uticaj smanjenja inflacije u evrozoni sa gotovo 10 na dva odsto kroz politiku centralne banke nešto je čemu se tržišta još uvek nisu prilagodila, kaže analitičar Carmignaca Michael Michaelides.

Ono što je Evropi potrebno više od agresivnog povećanja kamata je prava koordinacija. Umesto očekivanja kako sve zemlje testiraju spremnost tržišta oko finansiranja planova energetske podrške, članice Evropske unije trebalo bi da se zajednički zaduže i ulažu u ciljanu pomoć najosetljivijih na visoke cene energenata, kao i infrastrukturne projekte koji će podstaći rast i povećati snabdevanje energijom. Martin Moryson, ekonomista DWS-a, kaže kako bi se čak i nakon previranja oko "Trussonomike" više zajedničkih energetskih ulaganja EU isplatilo.

To znači da je potrebno da dođe do saradnje vlada i centralnih banaka. Šef Španske centralne banke Pablo Hernandez de Cos ove nedelje je pozvao na veća ulaganja korišćenjem fondova za oporavak poput pandemije i reformi fiskalnih pravila. Nakon neuspeha "Trussonomike", počinje pravi inflacijski ispit.